这几家物业公司市值已超过千亿开发商了!你还敢看不起存量吗?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

直到现在,很多开发商依然将“不赚钱”的物业公司视为累赘。然而,事情早已起变化。自2014年6月花样年控股拆分物业管理公司彩生活登陆联交所以来,目前已有11家物业管理公司在港股、A股上市,六十家左右物管公司在新三板挂牌……物业企业正以少有的热情拥抱资本市场。

这还不算什么。明源君注意到彩生活、绿城服务的市值竟然都超过了他们的母公司花样年和绿城中国。其他物业公司的市值未能超越母公司(或者没有开发板块的母公司),但资本市场给予的估值水平,普遍是开发公司的3倍以上!

这说明,随着整个房地产行业逐步进入存量时代(或者“后开发时代”),土地变得没那么重要了,专业的运营、服务能力变得越来越重要;资金变得没那么重要,而个人能力却变得越来越重要。

01

存量是另一个领域

估值高、利润不差

不用怕巨头会打劫

今年以来,排名靠前的房企,规模增速有所放缓,但是,规模中等的房企大都还在拼命冲规模,有的刚上百来亿就喊出了冲千亿、三千亿的口号——这都是因为焦虑,焦虑是因为怕跑得太慢了会被吃掉。

其实明源君觉得,对不少房企来说,现在拼规模已非较佳选择。为啥?因为你规模翻一倍可能也就增长一两百亿,碧桂园增长百分之十几就是一千多亿,怎么拼?规模执念太深,一不小心拿错一块地,一两百亿,两三百亿规模的房企,是很难受的。

那中小房企咋办?

旭辉集团董事长林中在一次演讲中表示:未来五到十年,房地产市场将从增量市场转向存量市场。而如何从存量市场掘金,对我们所有人而言,都将是一个重要的战略思考。我认为,特别是对中小企业,存量市场是个巨大的机会。为什么?因为在增量市场大家拼的是土地和资本,中小房企没有优势,但存量市场的某一些细分领域是需要特殊能力的,不是用土地和资本就能解决问题的。

1、资本市场对运营存量的公司估值很高

如果你有林中所说的“细分领域的特殊能力”——也就是运营服务能力的话,你就可以不用担心巨头吞并掉你。

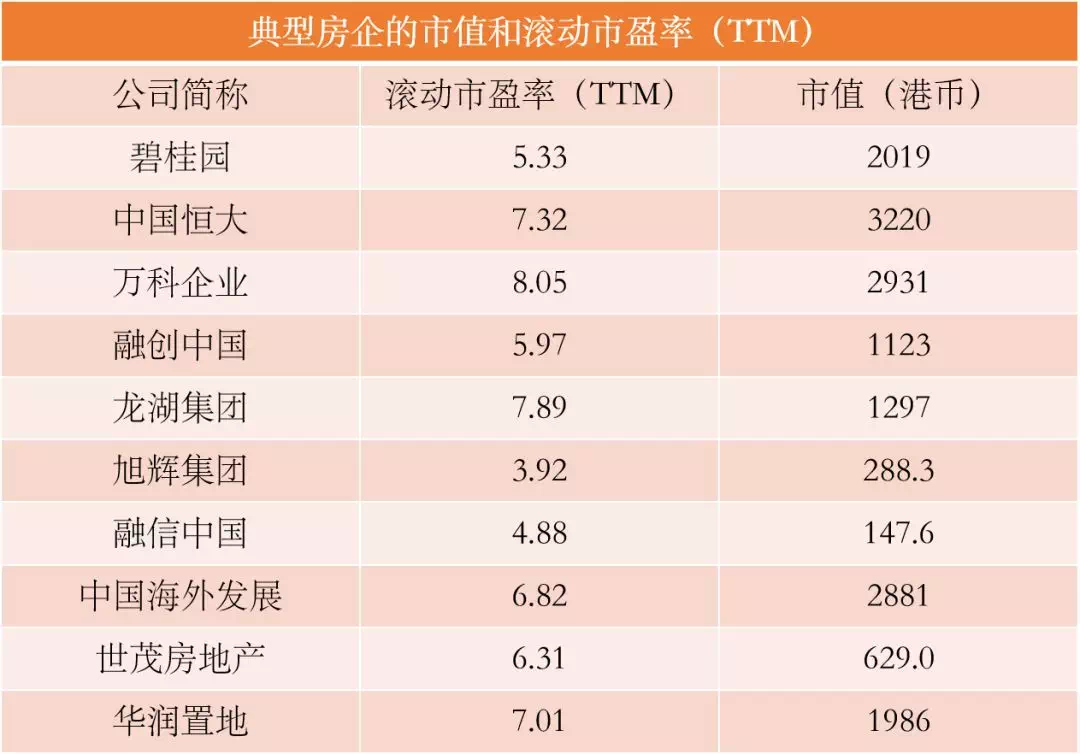

以前面提到的绿城服务和彩生活为例。物业领域跟开发领域比,无论是市场规模(一个一万多亿,一个十几万亿),还是赚钱的规模和速度(物业赚钱少,而且辛苦;开发赚钱多,而且来钱快),都不在一个量级上,为何物业公司的市值竟然超过了开发公司(如下表所示)?!

▲ 1~11月销售数据,来自于中国指数研究院

市值以及TTM数据采自2018年12月5日

▲ 1~11月销售数据,来自于中国指数研究院

市值以及TTM数据采自2018年12月5日

因为资本市场对二者的估值不一样。彩生活的滚动市盈率是彩生活的3倍以上,绿城服务的滚动市盈率更是绿城中国的10倍以上!

不止是彩生活和绿城服务,其他物业上市企业的市盈率普遍都比较高,不久前上市的碧桂园服务更是高达40以上(如下表所示)。

▲ 市值以及TTM数据采自2018年12月6日(数据来源:各交易所网站)

相比之下,当前资本市场对房企的估值普遍不高。以下(如下表)列举的,多半还是港股内房股里表现很不错的,但没有一家的TTM超过10。

这并不让人感到意外,因为美国也是类似的。自持/轻资产经营公司的市盈率,普遍是开发公司的3倍(如下表)!上市REITs的市值更是上市开发商市值的7倍以上!

▲ 注:数据截止到10月29日

▲ 注:数据截止到10月29日

市场上一直有观点认为,真正的REITs,要求每年要拿出90%的利润分红,影响了其做大做强。然而,明源君发现,事实似乎并非如此。美国每家上市REITs的平均市值高达51亿美元,这个数值超过美国第五大开发商的市值。

为啥资本市场给物业公司、自持经营的公寓、物流、商业等上市公司这么高的估值?因为他们足够稳健,安全性和可持续性都比开发商高。举个简单的例子,美国次贷危机爆发之后,各大开发商巨亏,而租赁的需求却逆势飙升。过去两年,我国进行调控,市场整体还是上扬的,但已经有很多开发商觉得快要撑不住了。

2、存量运营赚的是辛苦钱,但利润不低

搞存量经营是苦活脏活累活,相比开发似乎有点low,但只要你的运营服务能力够强,盈利水平一点都不差。2018年中报显示,此前上市的9家物业管理公司(佳兆业物业和新城悦除外)平均毛利率30.67%。祈福生活服务、碧桂园服务、雅生活服务以46%、39%、36.3%位列前三,一点都不比开发低,净利率也是。

这方面,国外也有很多案例。比如,特朗普就在《永不放弃——特朗普自述》中透露,其当年(上个世纪90年代),仅用100万美元就买下了华尔街40号——一座位于曼哈顿金融中心的总面积达130万平方英尺的地标性建筑。

之所以能以如此低的价格买入,是因为卖家陷入了泥沼。上个世纪90年代初,来自中国香港的一家服装企业佳新集团(KinsonCompany)买下了华尔街40号。当时,特朗普希望跟佳新集团展开合作,但后者对此提议并不感冒。然而,买下大楼的佳新集团并不知道自己到底要干什么,而且在翻修、经营以及出租方面缺乏经验。最终,3年的时间里,他们在华尔街40号上砸了几千万美元,却没有什么成效。和租户、承包商、供应商、建筑师,以及该栋大楼的土地所有者亨内格家族的关系都处理得不融洽。为避免越陷越深,只能以跳楼价出让华尔街40号。1995年特朗普不仅低价买入了大楼,而且跟亨内格家族重新签署了该栋大楼的土地租约,将租赁时间延长到了200年。

▲ 彭博亿万富豪指数中的特朗普2016年资产负债构成,其中包括华尔街40号物业的资产值与负债值

随后,特朗普继续投资,将大楼进行翻新和豪装,着眼高收入群体,为他们提供了宽敞办公室、超奢华公寓和金碧辉煌的精品酒店,吸引了大批不差钱的人。最终,特朗普将这种大厦变成了一栋非常成功的商业大楼(此前所有懂行的人都建议他,将其变成一栋住宅),每年租金收入2000万美元+,该栋楼的价值也达到5亿美元+,对美国这样很早就完成城市化且通胀率也不高的国家,如此增幅真可谓惊人。

02

只要运营能力足够强

存量同样能做大规模

如上所说,真正的REITs要求每年利润的90%都要拿出来分红,一定程度上确实会影响其做大做强,然而其还是很强,为啥?因为只要你能力够强,会有大把的钱等着你,而且还非常的便宜。所以,只要你的运营服务能力够强,同样是可以上规模的。

1、存量做得好,也可以通过收购兼并做大规模

比如,作为中国物业排名前列股,截止2018年上半年,彩生活的产生收益的在管面积达3.33亿平方米,管理面积遥遥先进;排在第二位的是绿城服务,在管面积也达到了1.5亿平方米(如下表所示)。

▲ 数据来源:公司公告,以实际在管面积为准,非合约面积

拥有如此体量,是因为除了承接母公司的物业以外,他们还通过市场化小股操盘、收购兼并等方式,接管了其他很多物业。因为别人没这个能力,干着还亏钱,巴不得你去收了,他轻松自在。

比如去年年初,镇江豪宅江南岸就斥资数百万,迎接绿城物业的入驻。绿城为其量身定制了一套物管方案,全文一共36956个字,超级详尽,比一般的硕士研究生论文还要长!还有进军高端存量市场,如上海的世茂湖滨等,有意思的是,在PK掉同行的时候,绿城服务价格还涨了。

一些能力强的公司,还积极扩展非住宅业务。比如,碧桂园服务就在中报中透露,计划通过加强合作为非住宅物业如商业物业、工业物业、产业园、科技园、教育机构、高速公路服务站、特色小镇、以及政府及公共设施提供物业管理服务。这类物业不像传统住宅物业管理服务费偏低且业主分散,做大规模的同时,可以带来更好的盈利预期。

2、自持经营的国贸,资产市值跟万科市值差不多

自持经营同样如此。

做一个商用空间的运营,主要收入是租金,因此可以通过租金反推资产的价值,租金回报越高,资产价值越高——大体上是租金乘15-20倍。比如说租金一年1个亿,这个资产价值大概就是15-20亿,不管面积多大。

怎么提高租金?就是靠运营。没运营能力,商铺、商场、写字楼等的面积再大,同样不值几个钱。做得好,你可以跟万科比肩。

冯仑就指出,万科等优秀房企,干了30年开发,现在市值也就2000多亿,但这个市值像冰棍一样,你不继续干开发,销售额、营业额就会减少,市值就会蒸发。同样的,国贸干了三十年,一、二、三期加起来100多万平米,每年可以收六七十亿的租金,其资产价值也差不多2000亿了,而且它没有负债,就这些物业就值这么多钱。

凭啥?有人说,国贸的地段好啊!冯仑则表示:确实是人家运营能力强,这体现在每平米的租金上——国贸一平米可以租到600-800元,我们写字楼只能到400元,最多到500元,二者距离就100米。因为它的招商方式、运营方式不一样……

相比之下,武汉两家百货上市企业的市值还不如他们手中的资产!2017年报显示,截至2017年底,鄂武商A(000501)和武汉中商(000785)分别持有商场类自有物业138万平方米和37.11万平方米,且多处于城市繁华地段。以武汉当前的房价水平,按2万元/平方计算,鄂武商A和武汉中商持有的自有物业市值分别为276亿元和74亿元。而截至今天,鄂武商A和武汉中商的市值分别是77.05亿元和18.04亿元。如果换成别的运营能力更强的运营商来做,将自有物业直接租给别人,他的市值肯定不止现在这样。

3、运营足够强,就能得到政府和合作方的信任

即便是开发领域,运营、服务的能力也越发重要。现在,很多地方政府都出台了政策,比如“拿地1年后不动工、4年后不竣工,就要按闲置土地处理”!这意味着,过去囤地等升值的模式玩不转了。

阿那亚的社群运营得好,旁边项目卖7000~10000/平米,他家公寓卖2万,别墅卖3万。在溢价这么多的情况下,阿那亚项目2017的销售额为30亿,占该新区同类地产项目的70%!

别的楼盘搞底商、服务设施等等,目的都是卖房子。阿那亚的运动中心、食堂、咖啡馆、马场是长期持有,而且,去年这些配套已经基本实现盈亏平衡。

如果你能做到这么牛,自然有很多公司想找你一起合作开发了,不愁拿不到地,没有项目可做。

何况现在地方政府都不傻,相比开发销售的一锤子买卖,地方政府更希望你引入产业,持续运营并贡献税收。你运营能力够强,地方政府会热烈欢迎你。

03

抗周期的能力更强

不用频繁招人换人

跟投一定程度上颠覆了过往十几年来所有房企以“地”为核心的企业运营逻辑,进入以“人”为核心的经营逻辑,相关房企的业绩也实现了飞速增长!

然而,开发模式下,高周转依然意味着无穷无尽的加班,标准化意味着很多人都只是庞大机器上的一颗螺丝钉,很容易被取代。

所以,我们看到,周期波动下,房地产行业行情好的时候大量的拿地,大量的招人,一到行情不好又要卖地、优化人才结构……

一些房企,由于文化氛围、价值观、待遇都不错,离职率极低,看起来是好事,企业也乐意这么对外宣传,吸引新人才。然而,实际上却又很纠结,想将年纪大的员工处理掉,换上更年轻的,因为后者更能适应高周转。

类似物业管理公司、自持经营(或者轻资产运营)的公司,由于抗周期性强,不容易周期性的大量招人,又周期性的把人请走。

更重要的是,运营能力固然需要搭建体系,但个人的重要性比开发销售模式下更突显。比如过去两年,有很多房企介入了长租公寓领域,跟房地产开发不一样,这个不是靠砸钱就能搞定的,事实上,过去砸钱越多的,现在越惨。

某长租公寓做得不错的CEO就告诉明源君,他们一开始就想得很明白,直接让搞地产开发的人来做这个,他们干不了也看不上,所以他们从一开始就是独立成创业公司,而不是像别的房企一样,成了一个长租公寓事业部。他们的核心团队是从各个行业(包括长租公寓)招过来的精英,大家都有股份,干劲十足,效率特别高,风险控制也做得很好,所以现在别人爆仓,他们很淡定。

再比如,美国的标杆长租公寓运营商EQR人房比是28.7,比别人要低一些,可是这并不代表人家服务效率低,因为它服务的都是高端客群,好服务是它的核心竞争力之一,是它构筑的壁垒。这个不能像产销模式下一样一个人顶2个人甚至3个人用,也不能随便频繁换人来干,客户不买账。

这样,企业不用频繁折腾,员工也会更倾向于想着怎么把事情做好,而不是赚一把走人。他可以和自己服务的所有人成为朋友,从客户的承认和欣赏中获得成就感——高周转的模式下,这很难。甚至有不少地产人私下跟明源君说,虽然赚了不少钱,但没有得到别人发自心底的尊重和认同,一度想出来创业。此前,王石也表示,我对我的个头就够自卑的,我也不喜欢当房地产商人。

因为他们成功的标准是赢得社会的尊重,一旦项目有质量问题,就会受到业主和舆论的抨击。

对追求规模靠的房企来说,只要规模的比拼还在继续,就有很多身不由己。而存量的运营服务能力,能够让你慢下来。相比开发领域对资金的依赖,这些领域更看重团队的能力,因此还很适合地产创业。

作者:明源地产研究院执行主编 艾振强

购房过程有任何疑问,或者想要知道绵阳新房的较新动态,请添加咨询师微信(mysouhu),邀您进入搜狐绵阳购房群。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。