高负债房企融资拿地,未来债务将如何演变?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

前言

2019年房地产行业政策调控严峻,中小房企资金链断裂进而引发破产危机的新闻频出。作为资金密集型行业,房企或是上市融资,或是发债贷款,以扩大用于房地产开发的资金,维系企业的周转与运营。作为高负债行业之一,高负债的房企未来债务将走向何方?为解答这一问题,本文首先解释房地产行业资产负债率偏高的原因;其次采用两个常用指标分析房地产行业负债的真实现状;最后从25家高负债房企的土地投资现象,分析企业的拿地目的,预判未来的债务走向。

目录:

一、预售制度和业务结构引发房地产高负债率

1、会计制度和房企的预售模式增加房企债务总量

2、特殊的业务结构引致较高的外部资金需求

二、资产负债率不是衡量房企负债的少有标准

1、剔除预收账款资产负债率大幅下降

2、净负债率反映债务结构差异

三、拿地目的或影响高负债房企未来杠杆趋势

1、降低土储成本,优化土储布局,债务或将降低

2、土储存量过大,扩张规模,负债难降易升

3、适当补充土储,负债水平仍有降低的可能

一、预售制度和业务结构

引发房地产高负债率

2019年,房地产行业资产负债率依然立于高位。据亿翰统计,2019年上半年按营业收入排名,TOP100上市房企的资产负债率均值为77.52%,最小值为37.42%,较大值高达95.25%。不但TOP100房企的平均资产负债率高于70%的“红线”,而且TOP100房企中资产负债率高于70%的房企超80家。

每一行业都有其特殊性。从中国房地产的发展历史来看,高杠杆经营是房地产行业的主要特征之一。但房地产行业的高杠杆现象可以从我国的会计制度、房企的预售模式以及房企的业务特征等方面得以解释。

1、会计制度和房企的预售模式增加房企债务总量

中国会计核算制度的基础是权责发生制,而非收付实现制,因此房企预售的房屋在交房前获得的预售款项均计入预收账款科目,在企业资产负债表中体现为负债。房地产项目开发的周期较长,房企从获得预售证到房屋交付,至少要历时一个会计年度。因此,预售的房屋通常会在期末体现为负债,而不会结转至营业收入,最终导致房企的负债总量增加。另外,预售的房屋数量越多,资产负债表中呈现的负债越多,最终拉高企业的资产负债水平。

2、特殊的业务结构引致较高的外部资金需求

房企主营业务中能提供现金流的业务有限,巨额的开发支出使房企不得不凭借外部融资,开展房地产开发业务。部分房企业务单一,完全依靠销售回款和贷款从事开发业务,因而债务水平较高。我国多数房企以房地产开发为主,企业主要靠销售回款提供现金流。当内部现金流供应不足时,只能靠举债融资以维持房地产开发业务运转。若房企拥有能为企业提供现金流的其他业务,如酒店运营,写字楼租赁,商品房租赁等,房企外部融资需求可能下降,企业债务水平可能降低。也有部分房企正在拓展多元化业务,如恒大造车,碧桂园造机器人等,但是短期内,这些多元化业务难以产生足够的现金流。相反,多元化业务可能还需房地产开发业务反哺,从而致使房企债台高筑。

二、资产负债率不是衡量房企负债的

少有标准

房地产是一个资金密集型行业,对资金的依赖性较强。在企业内部现金流不足以维系企业运营,亦或是企业内部现金流不足以支撑企业扩大规模的野心时,杠杆经营是企业的不二选择。作为一个特殊的行业,资产负债率不是衡量企业负债水平的少有标准。剔除预收账款后的资产负债率和净负债率更能真实地反映房企债务水平。

1、剔除预收账款资产负债率大幅下降

如上文所述,房地产行业预售商品房获得的预售资金计入预收账款科目,因此拉高了房企的负债水平。实际上,预售的房屋正常售卖后,预收账款最终会结转为收入,而不是保持为企业的负债。即未剔除预收账款的资产负债率,不仅包含了企业的负债信息,还反映了企业的预售业绩信息。剔除预收账款后的负债,有助于反映房企真实的负债水平。TOP100房企剔除预收账款后的资产负债率均值为55.6%,下降22个百分点(未剔除预收账款的资产负债率均值77.52%)。一方面,说明预收账款在房企的负债中占有较大比重,因此预售模式产生的预收账款向上拉高了房地产行业的资产负债率。另一方面,剔除预收账款后,平均资产负债率仍维持在55.6%的高位,表明房地产行业真实的负债水平依然较高。

2、净负债率反映债务结构差异

百强房企净负债率差距较大,企业债务结构更加多样化。统计数据显示,TOP100房企的净负债率均值为107.96%,其中净负债率小于100%的公司占多数,共有62家(包含一家净负债率为负的上市公司);介于100%-200%区间的有26家;12家房企净负债率大于200%。与资产负债率相比,显然,企业间净负债率差异更大,体现了不同房企债务结构存在巨大差异。净负债率高的房企,企业可能存在较多的有息负债,拥有较少的货币资金。反之,可能是企业有息负债较少,或货币资金较多。

根据2019年中报数据,部分企业不仅剔除预收账款后的资产负债率较高,而且净负债率也相对较高。这类企业未来偿债压力可能更大。

三、拿地目的或影响

高负债房企未来杠杆趋势

本文研究的100个样本中,有25个企业资产负债率(剔除预收账款)和净负债率高于均值,而且现金短债比低于均值。即企业不仅负债水平较高,而且短期偿债能力较弱。作为重资金行业,房企负债偏高与房企巨额的拿地开支密切相关,土储货值存量和新增土储货值直接影响了企业的负债水平,但是不同的拿地目的,或将影响企业未来的杠杆走向。通过对25个高负债水平且偿债能力较低的房企进行分析,我们认为高负债房企拿地目的可能包括以下三种:一是土储相对充足的大中型房企,在市场下行的窗口期,囤积土地,降低土储成本,优化土储结构,典型代表如融创中国;二是土储较多的小型企业,激进拿地,志在扩大企业规模,如金融街,光明地产;

三是土储较少的小型房企,拿地以维持企业正常运转。

1、降低土储成本,优土储布局,

债务或将降低

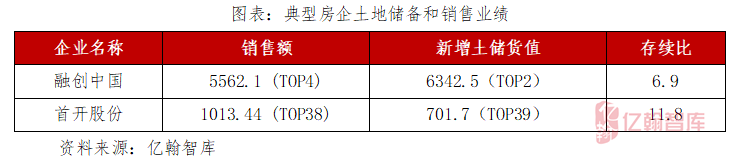

大中型房企销售业绩靠前,能借规模之势多渠道低成本融资。在市场下行窗口期,大中型房企以收并购和招拍挂并举的方式囤积土地,其目的或是降低土储成本,或在于优化土储区域布局,以匹配企业自身发展战略。短期来看,这类企业加大拿地支出,企业负债持续增加。但长期来看,若企业能维持当前的销售速度,未来销售业绩和利润可能同时增长,债务水平有望降低。融创中国在土地储备充裕的情况下,2019年大量囤积土地,其目的或在于降低土储成本。土储存量方面,融创中国土储货值存续比高达6.9年。按照2019年的销售面积,土储存量可满足未来6至7年的销售需求。增量方面,2019年融创收并购和招拍挂同时发力,全年新增货值总计6342.5亿,位居新增土储货值排行榜第2名。土储存量偏大且土储投资较猛使得2019年上半年融创中国净负债率大幅增长。2019年上半年融创中国净负债率同比增长了26个百分点,净负债高达205.9%。但是,融创逆周期大幅投资土储,投资成本相对较低,或为未来房地产开发提供了利润增长点。随着土地进入开发阶段,企业负债率或有下降趋势。首开股份2019年新增土储货值701.7亿,排名第39位。并且新增土储货值比销售额低234.2亿。从2019年土储货值增量方面看,首开股份拿地呈放缓趋势。但是若考虑其巨大的土储存量,那么首开股份的拿地势头并未下降。首开股份土储货值存续比为11.8年,即按照当前销售速度,土储存量将满足未来11-12年的开发需要。综合而言,首开股份的投资依然较为积极。另一方面,首开又变卖了部分亏损项目和项目公司等,主动降杠杆。综合而言,首开股份拿地与出让项目同时进行,或在优化企业的土储配置。同样,2019年上半年首开股份净负债率有所上升。但是首开的销售业绩靠前,2019年接近千亿。若能在2019年优化土储布局,未来可能会凭借优秀的销售业绩,降低企业债务水平。

注:销售金额和新增土储货值是2019年全年累计值,单位:亿元。排名见亿翰智库《2019年1-12月中国典型房企销售业绩TOP200》、《2019年1-12月中国典型房企新增货值TOP100》和《老大还是那个老大,但营业收入却不是当初的模样...》。

存续比按企业2019年半年报的土储计容建筑面积与2019年销售面积的比值计算,用于衡量企业土储存量可销售年限,单位:年。

负债货值比定义为总负债/土储货值,其中土储货值按照2019年半年报的土储计容建筑面积与2019年6月房企的销售均价的乘积测算。

2、土储存量过大,扩张规模,负债难降易升

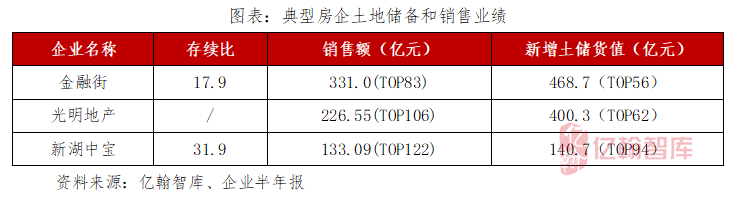

部分中小房企在土储充足的情况下,依然积极拿地,可能志在扩大规模。若未来企业开发和去化能跟上拿地速度,负债水平有望下降;否则,杠杆可能继续增加,偿债压力倍增。过去,部分房企凭借杠杆壮大企业规模,甚至有的企业以利润换规模等,以谋求规模之势。显然规模带来的不仅是声望和业绩增长,还伴随着融资优势。在房地产市场调控严峻的环境下,规模优势可能进一步激发了中小房企拿地扩大规模的野心。

注:销售金额和新增土储货值是2019年全年累计值,单位为亿元。排名见亿翰智库《2019年1-12月中国典型房企销售业绩TOP200》、《2019年1-12月中国典型房企新增货值TOP100》和《老大还是那个老大,但营业收入却不是当初的模样...》。

存续比按企业2019年半年报的土储计容建筑面积与2019年销售面积的比值计算,用于衡量企业土储存量可销售年限,单位是年。

在25个高负债企业中,金融街、新湖中宝和光明地产可能有扩张规模之目的。这一判断主要基于以下两点:

土储货值存续比偏高,按照当前的销售速度,土地储备去库存周期较长;

2019年新增土储货值高于全年销售额,企业的土储货值进一步增长。即这些企业在土储充足的情况下,依然积极拿地,补充土地储备,或在冲击规模。

但是需要注意,逆市融资拿地,不仅需要承担融资成本,政策调控导致的不确定性也不容小觑。未来,偏严的房地产市场的调控政策——限购和限贷可能会继续抑制住房市场需求,限价等政策又可能继续摊薄房地产开发企业的利润。此外,未来还可能面临库存难去的时间成本。综合而言,2020年在土地投资方面,这类企业还需慎重。

我们建议这类房企未来加强营销,以提升销售业绩。销售业绩增长,或有助于企业财务杠杆降低。例如,金融街2019年销售业绩较2018年增长24亿,2019H1净负债率同比下降了9个百分点。光明地产和新湖中宝销售业绩略有下降,净负债率则反向上升。

另外,为防止负债率进一步拉升,产生更大的债务风险,我们认为这类企业应该加强现金流管理。例如,土储充足的情况下,企业或许应该放缓拿地速度,谨慎投资,降低土地投资支出;合理安排施工进程,加快推盘速度,降低时间等待成本。

3、适当补充土储,负债水平仍有降低的可能

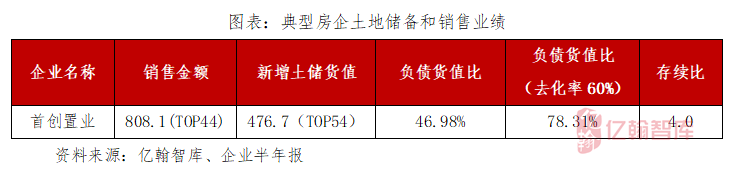

债台高筑的房企中,也不乏有土储相对较低的企业。在房地产市场融资收紧,调控依然严峻的外部环境下,为了继续经营开发,这类房企不得不储备少量粮草。这类房企大多为中小型房企,如首创置业。首创置业销售业绩居中,并且土储存量相对较小,但是负债偏高。负债货值比是指总负债与总货值的比值,反映的是单位土储货值中负债所占比例。负债货值比越小,说明企业单位货值中使用的借款资金越少,即企业借款投资土储的力度越小。假设土储去化率为100%,则首创置业的负债货值比为46.98%,高于百强房企的均值37.34%,反映首创置业借款投资土地的力度高于大部分房企。随着房地产市场调控偏严,房企去化速度下降。如果进一步假设首创置业的去化速度为行业的平均值60%,则首创置业的负债货值比上升为78.31%。企业单位可去化的货值中,负债占78.31%。通过分析该企业的负债货值比指标,我们认为企业过去债务水平较高且货值存量较少的可能解释是过去储备土地的成本过高,如高溢价拿地,拿“地王”项目等。

注:销售金额和新增土储货值是2019年全年累计值,单位为亿元。排名见亿翰智库《2019年1-12月中国典型房企销售业绩TOP200》、《2019年1-12月中国典型房企新增货值TOP100》和《老大还是那个老大,但营业收入却不是当初的模样...》。

存续比按企业2019年半年报的土储计容建筑面积与2019年销售面积的比值计算,用于衡量企业土储存量可销售年限,单位是年。

负债货值比定义为总负债/土储货值,其中土储货值按照2019年半年报的土储计容建筑面积与2019年6月房企的销售均价的乘积测算。

2019年,首创置业的新增土储货值在房企排名方面位于中等水平,相对于其销售业绩而言,拿地增速有所放缓。对于这类企业,控制拿地速度,负债水平有下降的可能。因此,我们建议:

(1)投资量力而行,以免激进的投资策略引发现金流断裂危机。中小企业融资渠道和融资成本相对而言处于劣势,并且销售业绩靠后难以提供大额的销售回款。因此,拿地投资需谨慎对待,广积粮的投资策略或许已不符合当前的房地产市场环境。

(2)土储布局或可区域深耕,避免广撒网。随着房地产行业集中度日渐凸显,地产行业的规模优势也非常明显。无论是大型企业,还是中小企业,都可以从规模优势的角度思考如何管控成本,广撒网必然不是可取之道。

(3)做好产品,提升产品竞争力。当房地产市场供应充足时,房企的竞争就是产品力竞争。建造客户满意的房子,或许是中小房企崛起的一大突破口。

房地产行业的高负债率一直是投资者诟病的话题之一。经过对上市房企的几个债务指标进行分析,我们认为房地产行业债务水平的确较高。在当前的市场环境下,我们认为房企可适度投资,但对于负债水平较高,还在积极储备土地的企业,可能更需重视现金流管理,适当放缓拿地速度,或土储布局方面较好与企业的长期发展战略相匹配。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。