2019地产下半场正式开启!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

房地产下半场这个命题,就一直备受争议。2014年,前脚郁亮喊出的“白银时代”,表示房地产已经度过了最黄金的岁月,后脚谭华杰就祭出“大周期小周期”理论打脸。

到2017年,房地产依旧红红火火,孙宏斌顺势跳出来说,现在是“钻石时代”,中国楼市还能再火10年,似乎隔空喊话郁亮脸疼不疼。

2018年,突然一夜入冬,万科未来3年目标是“活下去”,碧桂园暂停拿地,各大房企开始裁员的新闻也不绝于耳,又到了讨论房地产下半场的时候。

事实上,这个下半场,不是市场的下半场,而是开发商的下半场。

— 01 —

真假“去地产化”

不知道大家注意到没有,从来没有一家房地产公司,称呼自己为房地产公司。比如说,“万科”不叫“万科房地产”,而叫“万科地产”。

有趣的是,中介公司,也不喜欢称呼自己为中介公司,比如说,“链家”会叫自己“链家房产”。

中国人讲究“师出有名”,对名字的细节,也极为讲究。开发商,把自己称为“地产公司”,会不会是因为开发商,主要是靠“地”赚钱的呢?这样理解下来的话,那么中介公司,把自己称为“房产公司”也合情合理,毕竟他们确实是靠“房”赚钱。

日前,保利地产,宣布正式升级为“保利发展控股集团股份有限公司”。接下来,万科地产,也极可能,更名为“万科发展”。近年,从恒大地产,更名为“中国恒大”开始,时代、远洋、龙湖等18家知名房企,都陆续改名,从名字上拿掉“地产”二字。

看来,精明的大开发商们,都开始想明白,靠“地”赚钱这个游戏,不那么好玩了。

2018年上半年,各类型城市,就有近800块地流拍。有人说,土地流拍,说明开发商资金紧张。但有没有可能,是因为起拍价太高,卖地的一方,把自己变成靠“地”赚钱的地产商,于是,地产商只能举白旗投降。

把名字改了,是不是就完成 “去地产化”?

至少从认知上来看,改名的开发商,是下定决心,不再单纯依靠“地”赚钱,但要靠什么,才能实现持续发展呢?

从保利的新名字来看,或许希望以后靠“钱”赚钱;而恒大,或许是想努力做到“大而不倒”;万科迟迟没有公布新名字,或许还没想好?

至于跟风去地产化的开发商,或许只是把“去地产化”,理解为“转型”吧。比如,从单一的住宅业务,向多元化方向发展——长租公寓、商业、物流、文旅小镇、产业地产等。这种转型,当然值得鼓励,但细细揣摩,似乎又缺乏经得起推敲的逻辑。

于是,更多的开发商,嘴巴说“转型”,身体却很诚实——截止2018年8月,仅统计招拍挂市场的权益拿地金额,50家房企,拿地金额就高达12996亿。其中,拿地超过200亿的房企,多达24家。

说到底,虽然大家都在准备改名字,但终究还是放不下,已经玩顺手的传统房地产模式。标准化、规模化、高周转,这都是驾轻就熟的技能,从全集团千亿,再到区域公司千亿,这样的目标,也早已深入人心。

是不是真的到了非“去地产化”不可的时候呢?

— 02 —

非要“去地产化”不可吗?

为什么要从2018年开始?

这就不得不提到,全球最著名的房地产周期研究专家,弗雷德·哈里森。他曾准确预见了1992年,英国房地产的崩溃,及2007年,美国房地产的崩盘,并构建了一套,优质的18年房地产周期理论。

哈里森认为,房价会先上涨7年,然后,可能会发生一个短期的下跌,接着,会经历5年的快速上涨,再之后是2年的疯狂(哈里森称之为“胜利者的诅咒”),最后是历时4年左右的崩溃。

我们拿全国房地产销售金额数据,简单粗暴套用18年周期理论,可以看到,我国在2000-2007年,经历了7年缓慢上涨,从2008-2013年,开始5年加速上涨,再到2014-2016年,出现2年疯狂上涨,那么刚刚展开的2018-2021年,会不会迎来为期4年的泡沫破裂期?

假如我们认同,人类的恐惧和贪婪是相同的,那么历史就可能如此简单重复。

所以,2018年,对于中国房地产行业而言,确实是非常关键的一年,这一年,我们至少需要开始做出一些变化,以应对未来的挑战。

哈里森18年周期:哈里森研究了美国和英国,上百年的房地产发展历史后,总结出经典的18年周期论——7年缓慢上涨,5年加速上涨,2年疯狂上涨,4年泡沫破裂

那么,应该如何来理解,目前中国房地产行业所处的阶段呢?

借用万科谭华杰的研究理论——从美国、日本及其他很多经济体的经验来看,房地产的发展周期,分为大周期和小周期。

大周期,经济快速发展、房价持续快速上涨的时代;

小周期,大周期结束后,进入总体平缓、短期波动的时代。

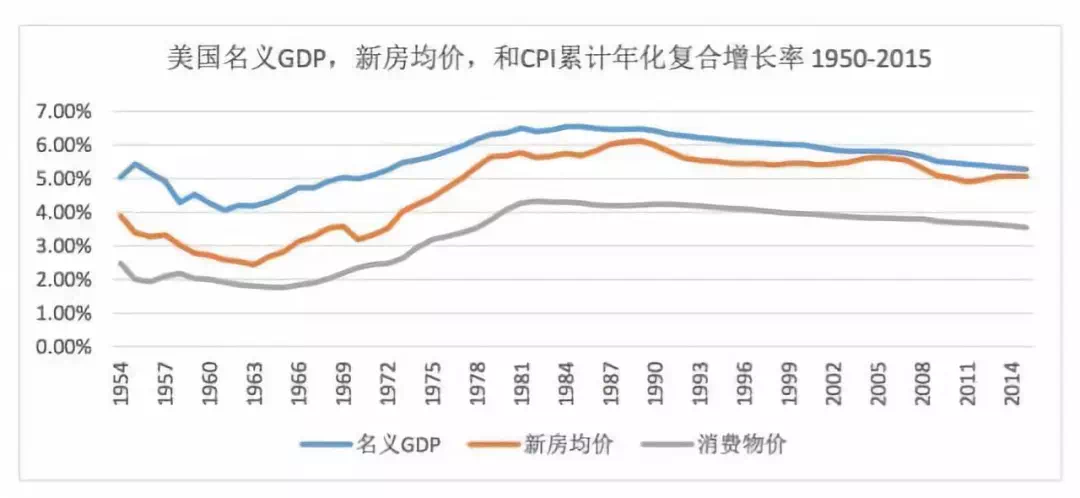

以美国为例,在1950-2015年期间,美国房价、消费物价指数(CPI)、名义 GDP三条曲线,同涨同跌,可见三者高度相关。

其中,在1980-1982 年之前,三条曲线都呈现总体上行态势,之后则转向下行。这个区间,可以看作区分美国经济“大周期”和“小周期”阶段的分界点。

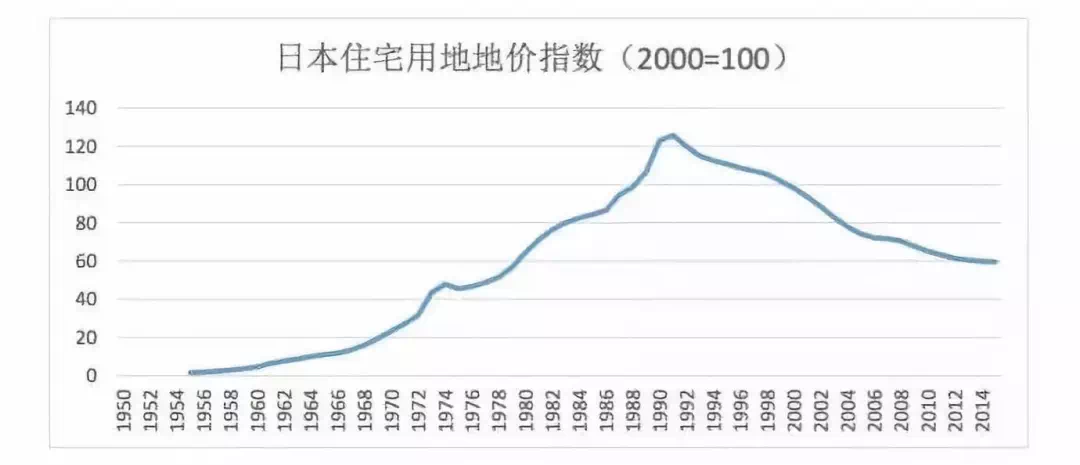

和美国平稳过渡不同,日本在1990-1992年期间,“大周期”转向“小周期”时,市场出现断崖式下跌,颓势持续至今。

从发达国家的经验来看,大周期转向小周期,主要是因为“城市化”。

完成城市化后,经济高速增长将随之结束,住房需求基本得到满足,新增住房需求减少,存量交易、二手交易,成为不动产市场的主流。

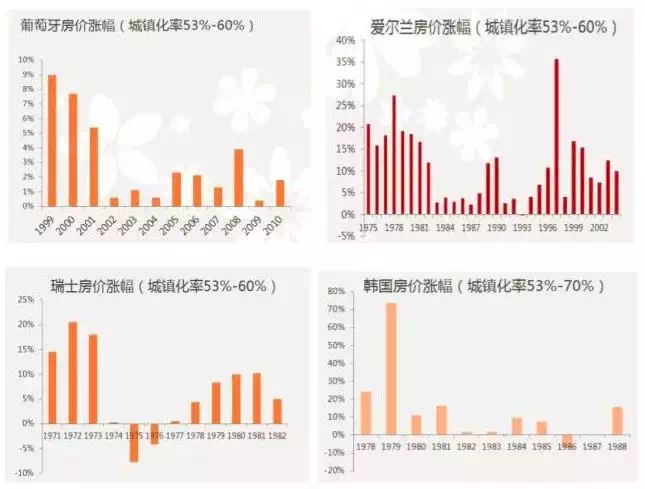

从具体的指标来看,在城镇化率达到60%之前,名义房价很少出现超过2年的连续调整,且房价累计跌幅一般不超过10%。

1982年美国到达临界点时,城市化率74%,而1992年日本到达临界点时,城镇化率77.6%,所以基本上,75%左右的城镇化率,是一个国家经济发展一次性大周期的临界点。

2017年,我国城镇化率为58.5%,处于快速发展阶段后期。根据发达国家经验,城镇化率50%-70%,每年可增加0.8%城镇化人口,城镇化率70%-80%,每年增加0.6%。

换算过来,我国城镇化率2020年突破60%,2033年到达70%,理论上,我国房地产行业,仍处在“大周期”发展的安全区域。

几乎所有在这个阶段的国家,房价都经历了较大的上涨。

但实际上,经过政府一波强力调控,房地产市场热度骤降——北京、上海的房价,已经出现明显的下降,深圳、广州的房价也开始趋稳,就连最牛气的强二线,杭州、南京也开始出现土地底价成交,个别在售项目,开始释放促销、退款的信号。

因为政府也知道,当地价高过房价,房价起码要涨3倍,开发商才能保证正常盈利。房价的非理性增长,会导致“大周期”提前结束,并且以日本断崖式下跌为结束。

所以,“去地产化”核心,是放缓房地产的步伐,实现中国经济的“软着陆”,从“大周期”平缓过度到“小周期”,保证国家稳健发展。

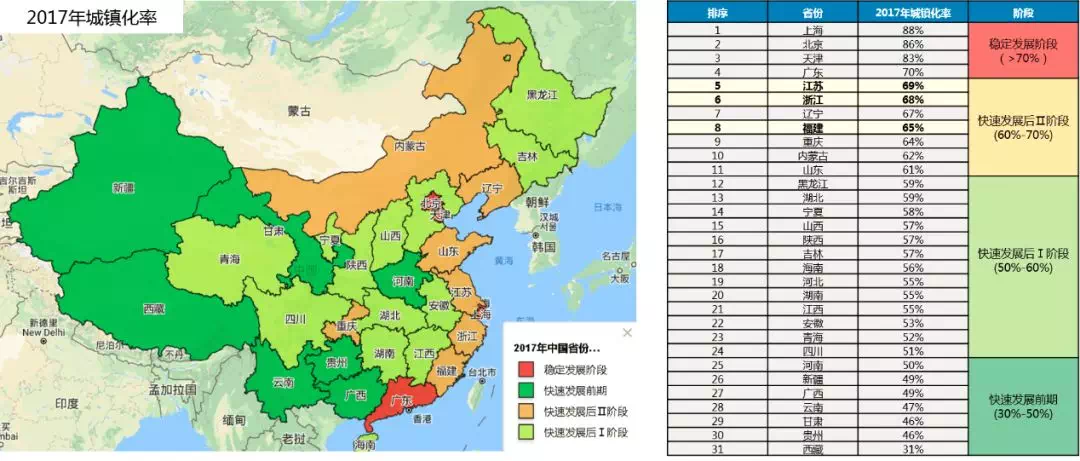

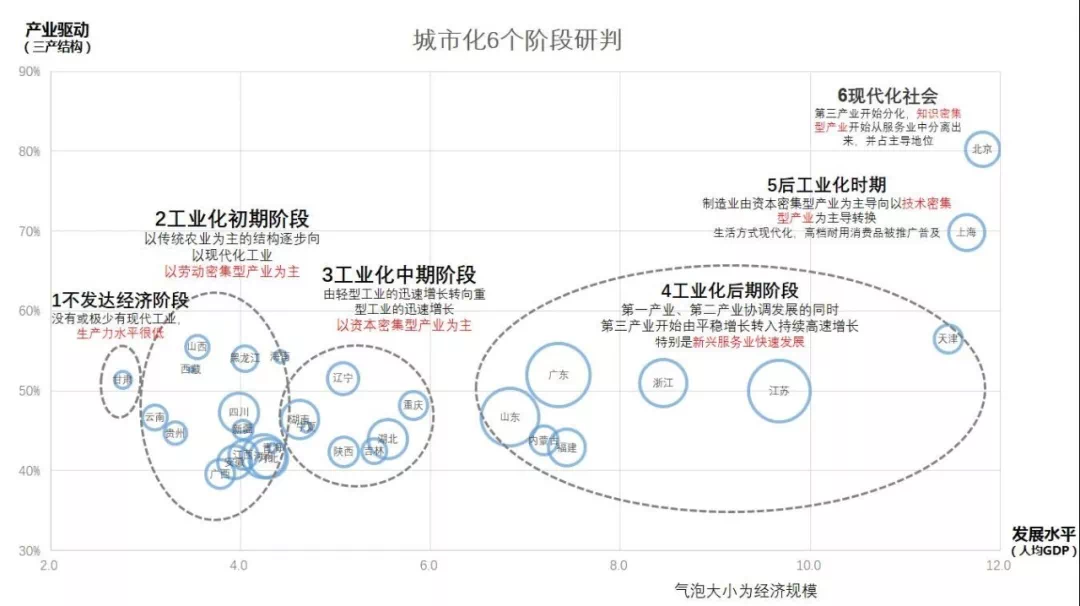

另一个问题又来了,同样是从城镇化率来看,不同省域所处阶段不同——广东省高达70%,接近临界值,而广西省仅49%,如果全国无差别坚决“去地产化”,则会进一步加大贫富差距。

贫富差距拉大,则会导致房价进一步的失衡。

试想2008年金融危机的时候,在城市发展机会均衡的情况下,下岗职工会选择返乡置业,带来社会财富平均分布的局面。

到2018年,资源高度集中在一线及强二线城市,大家就削尖脑袋,都想在北上广深,及省会城市买房,从而导致房价的非理性增长。

所以,全国的“去地产化”,必然会因地制宜,最终实现均衡发展——

像是北京、上海这类强一线城市,城镇化率高达80%以上,已经进入房地产的下半场,房地产的开发销售基本到头,需要坚决去地产化。

除去北京、上海,中国绝大部分城市,依然停留在发展中国家的水平,这也是中国地产“大周期”能延续至2033年的原因,市场可以逐步下沉。

其中,二线城市发展较快,城镇化率在50-70%,处在中场休息,房地产的开发销售放缓,在“去地产化”的浪潮中,将面临房价的结构性调整。

三、四线城市,城镇化率30-50%,仍在上半场,不仅不需要去地产化,还需做强房地产,推动城市化进程

五、六、七、八线城市30%以下,才刚刚开场,城市在聚核阶段,正经历剧烈的城市化进程。

— 03 —

“去地产化”之后,要做什么?

综合来看,在2018年轰轰烈烈“去地产化”的背景下,不同城市的开发商,应对策略也有所不同——

坚守在强一线城市的开发商,面对房地产开发销售到头的局面,要加速培养自己在销售之外的更多能力,要有创新的开发模式,像是办公、商业、公寓等服务型地产;

布局强二线城市的开发商,面对不断提升层级的客群,应该调整地产升级策略,提高做精品项目的能力,讲究的是专业上的PK;

而想继续做大规模的开发商,可以选择下沉到三四线城市,比拼的是投资能力和成本能力。而三四线城市,对开发商的态度就很暧昧了,怕开发商不来,又怕开发商乱来;

到五、六线城市,在刚起步的市场,需要培育新市场和新能力;再到七、八线城市,又是需要创新开发模式,可能是养老产业,也可能是文旅小镇。

从“大周期”平稳过渡到“小周期”,美国也经历过一轮“去地产化”,开发商大体有五个路子——跨物业类别发展;跨产业链环节发展;跨地域发展;跨市场类别发展;资本运作发展。

1)跨物业类别发展,不断顺应市场变化而调整

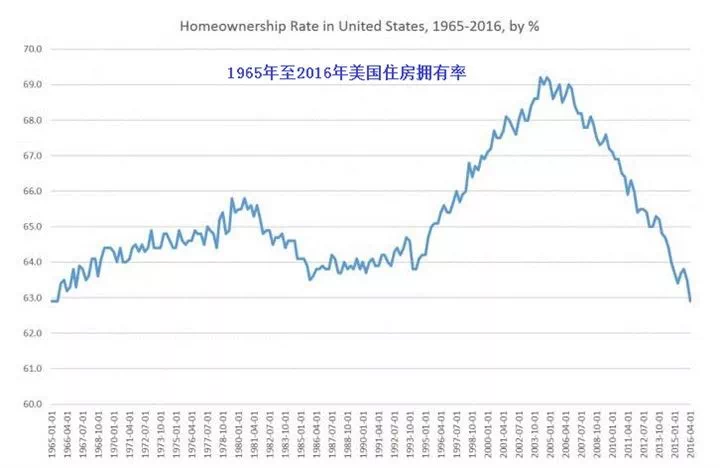

以美国较大的上市地产公司Duke为例,成立于1972年,至今仍是行业标杆。在2008年崩盘前几年,美国房地产,可谓是贴着行业天花板走,住房拥有率较高的时候,出现在2004年6月,高达69.4%。

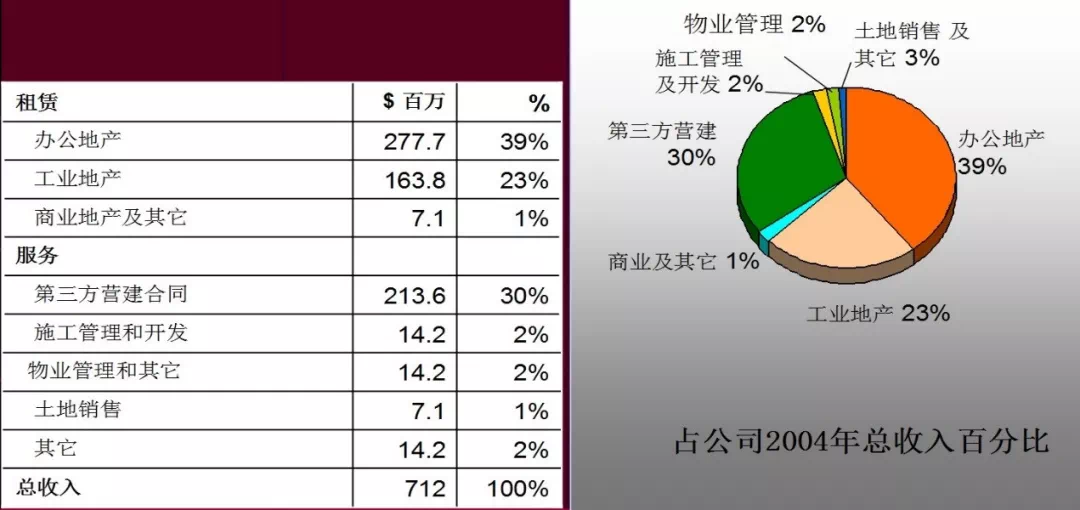

以2004年为重大节点来看,Duke地产公司,当年运营收入为7.1亿美元,分为租赁和服务两大业务模块,其中办公地产、工业地产、第三方营建的收入占比较高。

这家开发商也是很拼,不仅做甲方,连乙方的活也揽,开发、营建、租赁及物业管理服务等,不仅不用找乙方,还可以向其他甲方,提供“一条龙”的地产服务。

值得注意的是,该公司2004年前,在已建成的项目中,工业地产占76%,办公地产占21%,商业地产只占3%,医疗项目还没有开始。

可见,早先Duke是靠工业地产发家,后续为了规避市场风险,开始加入办公地产,调整企业经营结构,顺便插一只脚去商业地产,和现有业务相辅相成,算是提供增值服务,扩大收入来源。

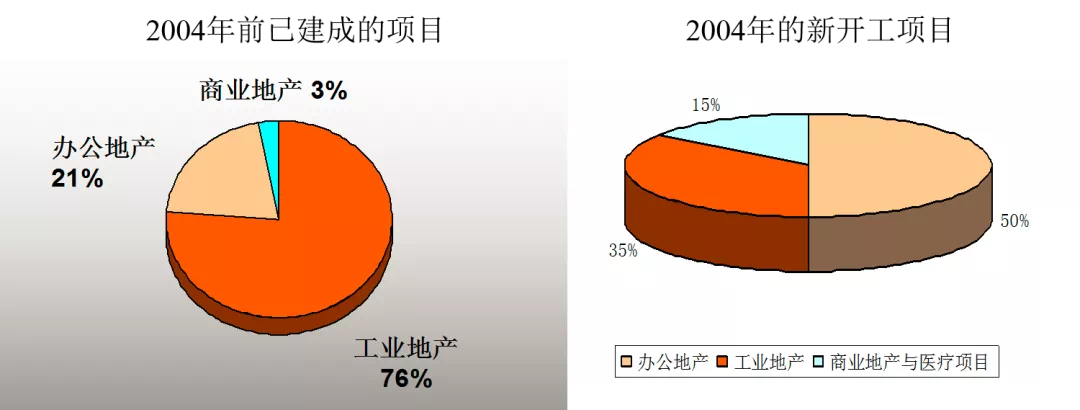

到了2004年,随着住宅市场进一步疯狂发展,Duke地产公司,顺应市场变化,进一步调整公司的投资组合,侧重于发展办公、医疗、商业等服务型地产。新开工项目中,办公地产占50%,工业地产占35%,剩下的15%为医疗办公和商业地产。

2)跨产业链环节发展,设计营建一体化,提供一站式服务

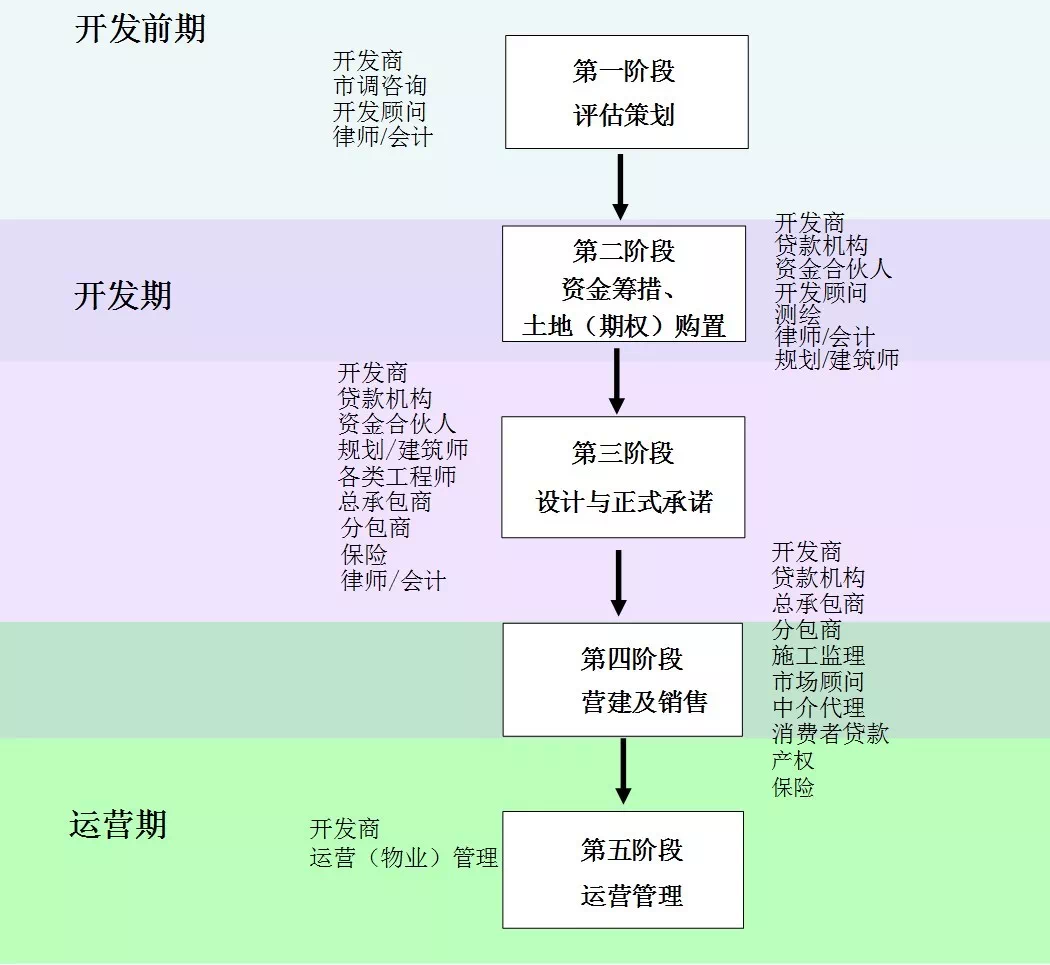

美国房地产开发,基本和中国一致,所以整个住宅地产产业链,中美差别并不大——咨询、融资、测绘、规划、营建、施工、销售、信贷(面向消费者)、物业评估。

中国大多数开发商,除了管钱,其他基本都会选择找第三方合作,承建商、设计院、咨询公司、销售代理等。

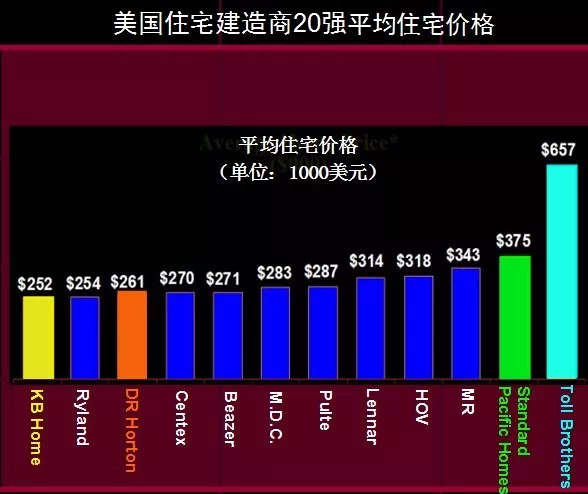

再看看美国利润率较高的开发商TollBrothers,成立于1967年,1986年起公开上市,在2005年行业达到天花的时候,毛利润率约在22%。

Toll Brothers,像是高配版的碧桂园,美国大型住宅开发/营建公司中,少有一个专供高档住宅,一手包办设计、营建和运营管理,给美国有钱人一个五星级的家。

旗下有专用的建筑设计公司、工程设计公司、生产工厂,集建筑师、工程师、土地开发管理和营建施工队为一体, 有自己特有的设计定制体系。

同时,重金打造高度信息化的生产体系——Toll综合系统(TIS),用于房屋配件制造控制与配送系统。如果项目距离工厂较远,为了节省运输成本,Toll Brothers会委托项目所在地,附近的第三方进行房屋配件生产。高度信息化,不仅保证异地生产的质量,还便于集团远程监控。

不仅如此,Toll Brothers还设立了四个独立的下属公司——房屋信贷、产权凭证、物业保安、智能社区,为客户提供一站式服务。

从Toll Brothers财大气粗的成功经验中,值得借鉴的是,在保持住宅开发作为主营业务的前提下,可以去发掘并逐步拓展,所处产业链中,联系紧密且互相支持的业务领域,借助投资业务组合之间的协同效应,维持有重点的多元化战略平衡,达到提高经营效率的作用。

3)跨地域发展,进军全国,集中囤“好地”

不要把鸡蛋放在同一个蓝子里的投资道理,大家都烂熟于心,但当所有的篮子都在同一辆车里,翻车的时候,所有篮子多少都会受到影响。

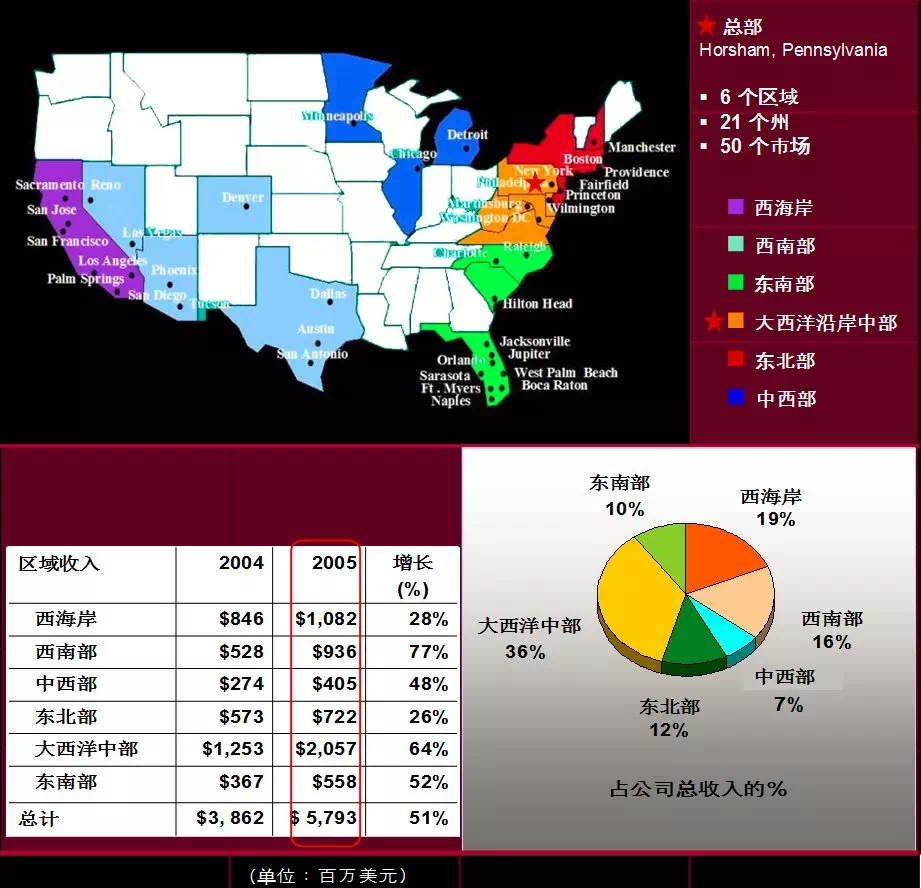

还是以专做有钱人生意的TollBrothers为例,他们有选择地布局全国价值昂贵的区域,坚持只在“好地段”拿地。从2004-2005年的营收对比来看,Toll Brothers在大西洋中部的销售收入增长了64%。

美国的大西洋中部,相当于北京和它的18环,由纽约州,宾夕法尼亚州,新泽西州,马里兰州,西弗吉尼亚州,特拉华州和弗吉尼亚州七个州组成。首都华盛顿特区也位于此区。

也就是说,这个开发商,在首都片区的销售收入,一年能涨64%,吃环北京生意的华夏幸福,都没这么牛气。就是有翻车的可能,首都的篮子也是最稳的那个。

首都的地,现在当然没那么好拿,不过多囤地、囤好地也是老生常谈,就是选择经济较为发达、住宅需求旺盛、人口增长较快的地区,有利于分散风险和产生规模效应。

4)跨市场类别发展,面对各类细分市场,多元化开发

美国“婴儿潮”一代,约占美国人口的1/3,现在54—72岁,俨然是社会的中坚力量。庞大的人口群和强劲的财力,带来旺盛而持久的市场购买力,激发了市场需求层次的多样性。

加上,美国地域的广泛性,大型企业,难以覆盖所有的消费者需求,因此,给中小型企业,留出了细分市场的机会。

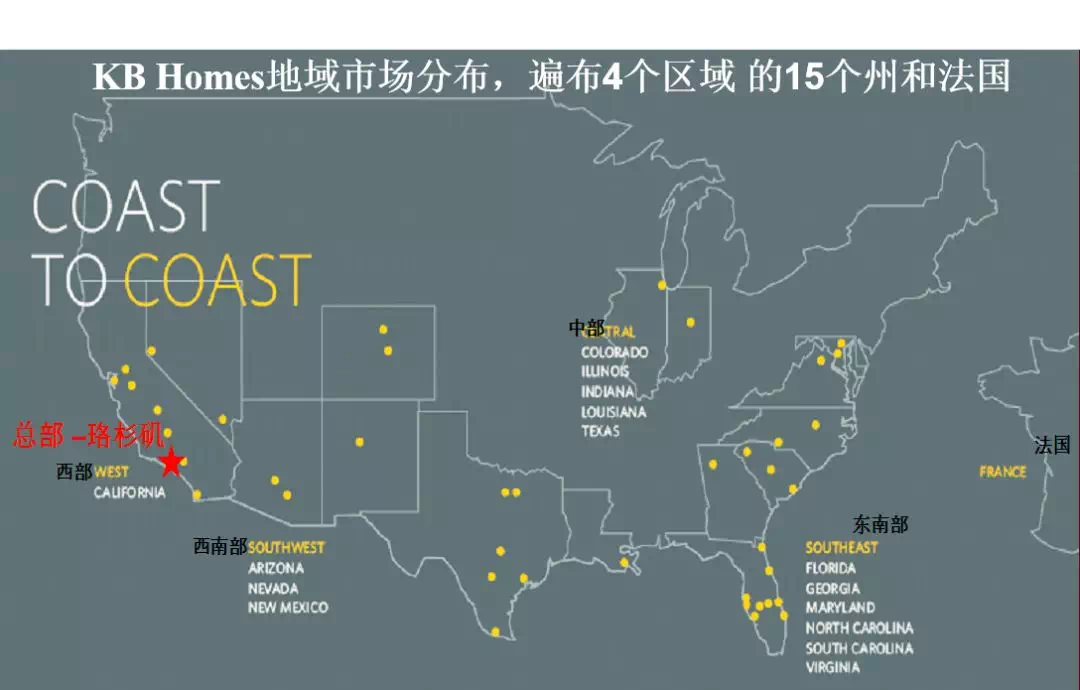

在美国top20的开发商里,均价较高的自然是,专攻高端市场的Toll Brothers,均价较低的KB Home,也同样值得关注。

KB Home不仅布局全美15个州,触角甚至伸到法国。

一开始,KB Home是做低端市场发家,随着市场多元化发展,该公司的战略重点,从以前的地域多元转移到产品多元化。目标是将产品线,扩展到包括豪华住宅的所有价位的住宅产品,并将公司一半以上的业务,转移到更高价位的住宅市场上。

在已经进入的市场拓宽产品类型,以更好地渗透到区域细分市场中,而不是将该公司已经拥有的产品,扩张到其它尚未进入的市场。不仅旨在确保该区域的市场主导能力,而且能够避免,由于区域战线拉得过长,造成的企业资源损耗。

5)资本运作发展,重“规模”而快速扩张

美国的房地产开发公司,都是先后经历创业期、发展期进行原始积累,随后便进入资本市场,通过上市融资、设立REITs、战略并购等手段,进行下一阶段的发展。

自90年代至今,美国先进的房地产开发公司,都获得了迅猛的发展,资产规模的5倍或10倍的增长,在不到10年的过程中就已完成。

这其中虽然也有有机成长,但最重要的是,利用美国低利率环境,频繁通过并购实施战略扩张。例如,D.R.Horton通过17次并购,资产规模增长10多倍。

在1994年到2002年之间,Horton公司接连买下了17家公司,这一阶段疯狂的收购,使公司规模翻了一番,旨在扩大覆盖面及拓宽产品线。这样雷厉风行的收购,就像现在的孙宏斌一样。

通过收购,与这个市场上最强的企业合作,并给其提供工具和资源,然后力争成为市场排名前列。这样的并购,是经过严格的筛选及考核——

1)有一定规模、较高质量的土地储备及房源

2)与当地政府、有土地的公司有良好的关系

3)与营建分包商、材料商有良好的关系

4)建成的产品在市场已有一定的美誉

5)能够为公司的住宅总量、或财务报表上的收入等数据带来立即的提升(这对与分包商或材料供应商谈判时有利)

6)能带领Horton公司打入某市场

就这样,在依靠有机成长,遇到瓶颈的时候,公司能通过战略并购与结盟,进行行业纵向扩张和地域性的横向扩张。

小 结

综合来看,目前中国房地产,仍处于“大周期”的安全阶段,然而,随着近年房价非理性增长,有可能会导致“大周期”提前结束,出现断崖式下跌。

所以,去地产化刻不容缓,通过放缓房地产的发展,实现中国经济的软着陆。但同时,中国不同城市的发展周期不同,去地产化需因地制宜,最终实现均衡发展。

由此,不同城市,开发商的侧重也不同——

一线城市,要有创新的开发模式

二线城市,PK专业能力

三四线城市,比拼投资能力和成本能力五六线城市,培育新市场和新能力

七八线城市,也是需要创新的开发模式

所谓的地产下半场,其实只是针对开发商,开发模式的下半场。借鉴美国开发商应对“去地产化”的5大方法,只要用对了开发模式,市场永远都在黄金时代。

来源:禾略

购房过程有任何疑问,或者想要知道绵阳新房的较新动态,请添加咨询师微信(mysouhu)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。