土地供应正在发生这些重要变化,看不懂的房企没有未来

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

01

纵观中国房地产市场二十余年发展历程,有一条最根本的规律在左右着市场的中长期走向,那就是土地供应模式的改革。

房地产市场发展的每个重大历史时期,都伴随着土地供应政策的调整,而且几乎都以土地供应政策的改革作为先导。

土地供应政策的演化史,就是房地产市场的发展史。

1987年,深圳首次以协议方式有偿出让土地使用权。同年,深圳举行首次土拍,打破了长期无偿、无限期、无流动性划拨制度;

1994年,预售制的确立在加快土地开发和住房销售同时,开启了中国房地产企业的规模化发展之路;

1996年,中国排名前列家土地储备机构——上海土地发展中心成立。次年,杭州土储中心成立;

2004年3月,国土资源部、监察部联合下发文件,要求从2004年8月31日起所有经营性的土地一律都要公开竞价出让,史称“八·三一”大限;

土地招拍挂真正打通了中国房地产市场商品化的最后障碍,中国城市的房地产市场开始走向全面繁荣,同时也为后期土地财政模式的开启、城镇化的快速发展埋下了伏笔。

中国的房地产市场能够发展到今天的规模,许多房地产开发商能从小企业成长为年销售额接近万亿的航母,皆肇始于土地供应模式的改革。

那么,近期各大城市的土地供应导向有什么不一样的变化?

中国自开启房地产市场调控以来,每一次的政策收紧必伴随着土地端口的政策调整。可以这么说,此前的数次政策切换都没有像这次这样强调土地端的结构调整,达到这次的调整深度。

02

我们可以先来梳理下近期土地端政策的几条重大变化。

变化一:实现有效供给的路径从“0”到“1”。有效供给的概念最早应该是在2009年的国务院常务会议提出的,当时的说法是要增加普通商品住房的有效供给。2016年以来,有效供给的说法被中央以及各城市在房地产市场调控过程中多次提及并付诸实践。根本的区别在于,这次关于如何落实有效供给的路径更加明朗。

比如,利用集体土地建设租赁住房从“0”到“1”。13个城市开展利用集体建设用地建设租赁住房试点,集体用地正式迎来了“租赁住房时代”。这在以往是没有的。

再比如,共有产权住房从零星的小范围试点到目前大中城市的普遍推行,已成为城市政府应对房地产市场价格变化,解决夹心层住房问题的重要途径。这在以往也是没有的。

变化二:库存与土地供应挂钩。2017年住建部和国土部联合发布通知,要求消化周期在36个月以上的城市,应停止供地;36-18个月的要减少供地;12-6个月的要增加供地;6个月以下的要显著增加供地。

变化三:土地出让时提高预售门槛。合肥、哈尔滨、中山、襄阳等地开始实行预售与现售结合,鼓励支持房地产开发企业实行新建商品房现房销售。

这三大变化,对未来的影响还是有一些轻重缓急之分的。

关于土地出让时提高预售门槛,目前仅有部分城市、部分地块零星出台政策,更多是为了防止土地市场过热的权宜之策;

关于库存与土地供应挂钩主要还是从总量上进行供应规模的管控,这与此前的土地调控逻辑并无本质差异;

所以,细观近期土地领域发生的三大变化,对未来能产生关键影响的核心变量还是在于土地供给结构的调整。进一步地,我们还要看这种结构调整能够调整到什么程度。

03

对住建部、主要一二线城市的中长期住房发展规划进行详细的梳理后我们发现当前土地供应结构调整的程度是比较深的:

住建部2018年提出:热点城市要大幅增加租赁住房、共有产权住房用地供应,力争用3-5年的时间,公租房、租赁住房、共有产权住房用地在新增住房用地供应中的比例达到50%以上;

主要一线城市近期陆续公布中长期住房发展规划:租赁住房供地占比提高近两成、普通商品住房供地占比下降超过一成、共有产权类住房供地占比提升至近两成。

北京制定2017-2021供地计划进行土地供应结构调整的原因:一是要与新总规契合发展,二是要疏解非首都功能。

为了满足城市发展的需求,北京中长期的土地供应导向主要体现为:

1、稳预期,建立住宅用地供应长效机制;2、供地满足多层次需求;3、多渠道筹措用地;4、中心城区适度增加居住用地,中心区以外重点保障共有产权住房与租赁住房用地供应;5、减量发展、供减挂钩。

该供应导向下,北京的土地供应结构调整为:

上海出台2016-2020年住房发展规划,进行供地结构调整的主要原因:一是住房市场健康稳定发展的长效机制建设相对滞后,社会预期不够稳定;二是住房制度需要深化改革,特别是租购并举的住房体系尚未完全建立,租赁住房的有效供给不足。

为了解决有效供给不足的问题,上海中长期土地供应导向主要体现为:

1、“十三五”时期新增住房供应总套数要比“十二五”期间增加60%左右,住房用地供应比“十二五”期间增加近20%;2、到2020年基本形成多主体参与、差异化供应、规范化管理的住房租赁市场体系;3、保证商品住房供应稳中有升,租赁住房供应大幅增加,保障性住房确保供应;4、既要解决好本市中低收入住房困难群众的合理住房需求,又要解决好常住人口青年群体和各类人才的住房需求;5、保持保障性安居工程建设和旧房改造力度;

该供应导向下,上海的土地供应结构主要调整为:

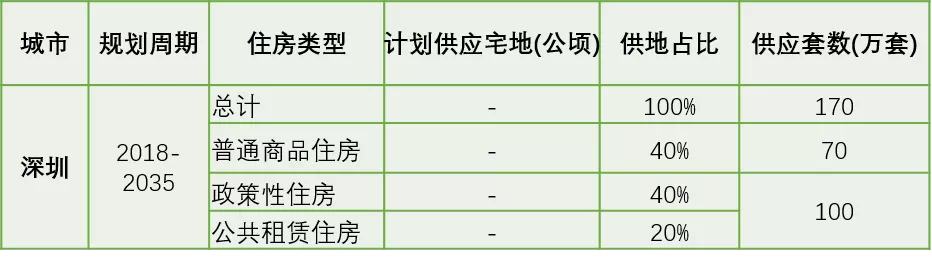

深圳制定2018-2035年住房发展规划,进行供地结构调整的主要原因:深圳人口持续净流入,住房价格上涨较快,住房供需不平衡、结构不合理、保障不充分等问题日益突出。

深圳一直秉承“来了就是深圳人”的理念,实际上也是这么做的。所以,当现有的住房制定难以满足深圳实施人才强市战略的新需要,难以满足建设创新引领型全球城市新要求的时候,就亟需深化住房制度改革,扩大保障范围,不断提升城市对人才的吸引力。

为了提升城市对人才的吸引力,深圳中长期的土地供应导向主要体现为:

1、提高居住用地在城市建设用地总量中的比例和开发强度;2、严格控制大户型高档商品住房用地;3、新出让居住用地中提高“只租不售”用地比例;4、受增量限制特别强调多主体供给(例如支持社区股份合作公司和原村民,通过“城中村”综合整治和改造,提供各类符合规定的租赁住房);5、受空间限制特别强调开展城际合作,推动建立都市圈城际住房合作机制,在临深片区开发建设人才住房、安居型商品房和公共租赁住房(例如深圳人才安居18.8亿塘厦买地建房)。

该供应导向下,深圳的土地供应结构调整为:

二线城市西安确定了“两个20%原则”:自2018年起全市20%的居住用地用于公租房建设;20%的居住用地用于供应共有产权住房。2018-2021年期间,西安计划建设和筹集公租房20万套、共有产权住房15万套。

2017年,西安供地计划中保障性安居用地占住宅用地供应的比例仅仅为20%左右。也就是说供地结构调整后,西安用于保障性安居(包括公租房、共有产权房)用地占比大约会从20%上升到40%。

总结来看,主要一二线城市未来中长期土地供应结构的特点基本体现为“两升两降”:

“两升”

1、租赁住房占比大幅提升。租赁住房土地供应比例大致由原来的10%上升到20%-30%;

2、共有产权类住房占比大幅提升。上海继续推进共有产权住房建设,北京、深圳、西安等城市开始发力大力推进共有产权住房,共有产权类住房土地供应比例上升为20%左右。

“两降”

1、普通商品住房占比下降。除广州还保持着70%、西安保持60%的占比外,普通商品住房土地供应比例大致由原来的超过50%下降为40%左右;

2、严格控制大户型高档商品住房用地。普通商品住宅供应整体占比下降的前提下,未来趋势是要将更多的土地供应用于中小户型的住房建设上,大户型高档商品住房用地占比大概率下降。

“两升两降”并非单纯服务于此次调控,更重要的是城市发展到一定阶段的产物。是一盘推动城市可持续发展的大棋,也是城市保持对人才吸引力的关键。这点在一线城市深圳、二线城市西安体现的酣畅淋漓。

这盘棋如果下的不好,大城市在未来的人才高维竞争中就有可能丧失主动性。因此,未来大城市土地供应结构调整将是非常坚定的。这种“两升两降”新式的供应结构具有长期稳定性,很难因为调控周期变化而调整。

同时,结构调整后,政策并未忘记重点强调:鼓励社会资本投入公租房、共有产权住房建设。

04

其实,企业业务转换背后的逻辑无非两种,一种是外部政策推动,一种是内部需求推动。外部政策推动主要体现为来自供给侧的变化。比如政策切换鼓励社会资本进入,会形成新的投资风口从而创造出新的供需市场;内部需求推动则更多体现为需求侧的自发性满足,比如城市化、养老、改善置换需求。

既然鼓励社会资本参与,那么就具备外部政策推动的效应,主要一线城市土地供应端的结构性变化就有可能对未来企业的业务变革形成重大影响。

也许,企业当下对这种结构变化的感受并不明显,因为市场短期主要还是受信贷变化、限购限售等政策的影响。

而土地端结构性调整主要影响的是未来3-5年后的供应格局。如果这种调整从2017年开始算起的话,估计3-5年后会调整到位,关键转折节点应该是在2020年左右。而且,2020年后,随着时间的推移,这种影响程度会逐步加深。

留给企业完成业务结构转型的时间也就只有三年左右的时间。

所以,考虑到未来3-5年土地供应模式变化的影响程度将日益加深,企业如果要在未来保持稳定的规模增长就必须从战略上进行业务结构的调整。

过去,那些在面对政策切换,适时完成业务结构调整的企业也获得了相应的规模增长契机。

十二五时期中国大力建设保障房,部分企业将开发重点转向保障房,成为保障、安置房领域较大的开发商;

旧城改造、棚户区改造背景下的供地模式开始兴起后,提前布局一二级联动的企业获得了进行城市片区综合改造开发的机遇;

以推动产城融合为宗旨的产业新城、特色小镇供地模式兴起后,在产业新城领域持续深耕的企业其规模增长得到了弯道超车的机会。

目前,大型城市源头性的土地供应结构发生了较大的变化,未来如果一半左右的供应规模是非普通商品住宅,而房企还是按照以往单一化依靠普通商品住宅的规模增长策略,那么在未来的3-5年内还能保持快速增长?

肯定是很难保证的!

大城市未来的普通商品住房土地供应占比普遍下降10%-20%(仅仅是占比,总量上去了用于普通商品房的土地供应还是会增加),而政策性住房、租赁住房领域的开发建设规模上升至10%-20%。企业就不能只聚焦在普通商品住房开发领域而忽略了政策性住房、租赁住房开发建设、运营服务的“大蛋糕”。

所以,未来房企的业务结构比例要进行优化,如果按照近期大城市的土地供应导向,优化的方向应该是:

在继续深耕普通住宅开发业务的同时,针对部分土地供应结构调整较大的一二线城市,应该将20%左右的规模增长空间分配到住房租赁、政策性住房的开发、建设、运营上。

20%左右的规模增长空间主要能做什么呢?

1、采用各种形式,盘活农村存量闲置住房资源;2、为政府提供公租房投资、建设、运营管理一体化服务;3、为政府提供共有产权住房提供投资、建设、运营管理一体化服务;4、通过土地获取(包括集体建设用地)、收并购,基于合理的轻重资产比例,做大住房租赁业务规模,确保市场占有率;5、开拓其他创新业务。

05

这种业务结构的调整并不适合所有城市。

目前,一线城市普遍面临严峻的住房问题,需求侧的抑制已经无法解决根本问题,所以需要重点在供给侧进行改革,未来市场规模增量由供给侧调整决定的特征非常明显(供多少、怎么供)。当然了,部分二线城市也正处于这个阶段。我们提出的业务结构调整主要是针对这些城市进行。

但是,大部分的三四线城市仍处于需求侧推动业务发展的阶段。这就决定了这些城市的住房发展仍然处于总量导向的阶段,未来在需求侧仍然有很多的文章可作,企业市场规模增量由需求侧决定的特征非常明显。

2014年我国提出“三个1亿人”战略:促进约1亿农业转移人口落户城镇,改造约1亿人居住的城镇棚户区和城中村,引导约1亿人在中西部地区就近城镇化。目前棚改已进入攻坚阶段,部分城市进入收尾阶段,下一步仍将重点推进1亿非户籍人口落户城镇。由于一线、部分热点二线城市落户成本、门槛较高,未来非户籍人口落户城镇将主要发生在我国广大的普通二线、三四线城市内部。

在这样大的人口战略格局下,这些地区仍然要供应大比例的普通商品住宅用地满足市民化的需求,对企业来说普通商品住宅开发仍然是最主要的。而政策性住房、租赁住房的比例仍将保持在较低的水平。企业切莫"捡了芝麻,丢了西瓜"。

也并非适合所有企业。

现在很多大型房企都在推进“去地产化”,根本的原因就在于为了更好地应对普通商品住宅开发领域瓶颈期的到来。大型房企之所以能够在“去地产化”以后仍然保持着特别的竞争优势关键还在于有成熟的团队和经验去支撑其他业务的开展。更进一步说,这些大型房企在经过几轮的政策和市场周期的切换后已经初步构建起了可持续的生态性发展平台。

但是,对绝大部分中小型企业来说,如果要从当前土地供应结构调整中分得“一杯羹”的话,会在资金的周转模式、产品开发模式、产品运营成本控制等方面都面临不小的考验。而简单模仿大企业的经验又很难适用于动态发展的市场,小企业也很难驾驭。所以,暂时不具备“能力溢出”效应的中小企业业务发展还是需要聚焦,“劲往一处使”才能充分发挥自身特长。

所以,当前土地供应结构调整形成的政策机遇主要还是留给大的、综合实力强的房地产企业,这些企业具备“能力溢出”效应。

除了普遍意义上的小型企业,中高端产品立身的企业在向租赁住房、政策性住房业务的转化过程中更加具有天生的抗性与既有经验的不适应性。这些企业虽然具备“能力溢出”,但通用性较弱。业务结构的调整结果也面临更多的不确定性。

整体来看,当前结构调整带来的新契机就是:那些对“20%”规模增长空间的争夺更具明显优势的企业,存在着保持规模增长或规模逆袭的机遇。

06

当前土地供给结构的变化在3-5年调整到位后,必将推动企业的业务发展、规模排名形成新的格局。在新的结构调整背景下,有些企业注定面临规模止步不前甚至萎缩的局面,而有些企业也可能会有新一轮规模逆袭的机会。

为了更好地理解这个机会,我们分几步考虑。

排名前列步,以2017年中国指数研究院发布的销售额百亿企业排名为例,排名前100的企业总的商品房销售面积大概是5.7亿平方米。基于我们的供给结构调整思路,从目前商品房销售市场拿出20%的比例,销售面积大概是1.1亿平方米。这1.1亿平主要将转化为政策性住房、租赁住房等,不再单纯体现为销售面积,而是包含租赁的“交易面积”;

第二步,将这1.1亿平方米的交易面积集中分布到100家企业中20%的企业(默认只有部分企业能够把握住结构转换的机遇)。结果就是,被拿走份额的部分企业规模增长受限,另外少部分企业主动去争夺这部分份额;

第三步,情景预判:因供地结构调整置换出来的市场规模(交易面积)会分布到更少的企业中去。按照这种思路房地产各梯队的规模差距会越来越大,部分排位在中后区的企业也有可能逆袭到中等区位。

新一轮规模变化的契机近在眼前!

以其临渊羡鱼,不如退而结网。如果企业看不到这些土地供给侧的变化,三五年后就只能眼红其他家靓丽的规模增长业绩了。

也许,多年以后当我们在梳理影响房地产发展重大历史节点事件时,会有这么一项描述:

2017-2018年,以北京、上海、深圳为代表的大型城市基于构建租购并举住房制度,保障人人住有所居的目标,开始大力调整居住用地供应结构,并在较长的时期内将“有效供给”落实到位,真正开启了房地产企业转型发展的大幕。

土地供应政策的先导性作用不可忽视。因为,土地供应政策的演化史,就是房地产市场的发展史。

来源:中国指数研究院

购房过程有任何疑问,或者想要知道绵阳新房的较新动态,请添加咨询师微信(mysouhu)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。