2018年1-11月中国房地产企业新增货值TOP100

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

导 读

销售TOP30包揽7成土地,近四成百强房企11月未拿地。

文/克而瑞研究中心

榜单解读

在坚决遏制房价上涨和金融监管愈发严苛的大背景下,即便四季度多城加大土地供应,鲜有房企敢超预期拿地,谨慎态度依旧,销售TOP100企业近4成未在11月拿地。一方面土地市场降温明显,房企观望情绪浓郁,拿地销售比大幅下滑也可佐证;另一方面,金融监管收紧叠加销售降速,资金压力较大倒逼房企减少拿地。全年来看,已有26家企业全年货值已超去年全年,手握充足粮草,过冬问题不大。四季度我们认为企业拿地会愈发保守和理性,在城市选择上,需更关注二线城市供地增多带来的捡漏和调结构的机会。

规模与趋势

销售TOP30包揽7成土地,整体投资态度仍偏紧

1-11月,销售TOP100房企共新增货值8.8万亿元,为同期销售金额的1.2倍,虽然充足的土储是未来规模上涨的基石,但考虑到行业调整期到来,新增项目在明年入市后,能否取得满意的利润,将考验各家房企的综合运营能力。

就集中度来看,销售TOP10房企新增货值集中度接近6成,而前三十强房企几乎包揽了7成土地,依然延续强者恒强局面。与集中度不断攀升相对应的是,各梯队房企拿地销售比较去年大幅下滑,尤其是下半年,谨慎投资已经成为房企共识。

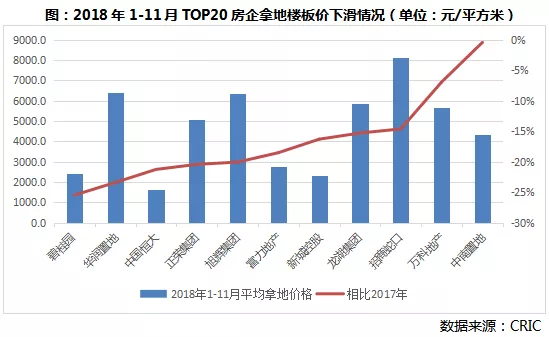

拒绝高位站岗,拿地楼面价较去年大幅下降

2018年1-11月,销售TOP100房企中超过半数楼面价较2017年下降,TOP10中仅融创、保利、中海3家企业较去年略有上涨,龙湖、新城平均楼面价降幅接近20%。虽然拿地楼面价受到成交结构、成交方式等因素影响,却也能从侧面反映土地市场降温和房企拿地谨慎态度。即便是核心地块品牌房企竞争仍激烈,但“高价地不拿”、“不超预期拿地”仍是房企下半年投资主旋律。

洗牌与分化

销售TOP100企业近4成未在11月拿地

年末市场延续低迷,房企销售增速进一步放缓之下,对于投资拿地愈发谨慎。销售TOP100中近4成企业11月未有新增土储入账,其中不乏前五十强房企如金茂、远洋、首创、金辉、福晟等,为了防范风险进行主动战略收缩。当然,企业减少甚至停止拿地底气来源于自身土储充足,金茂、福晟、首创、金辉等总土储去化周期均在3年以上。拥有充足的土地储备之下,适当放缓投资节奏并不会对自身发展带来强烈冲击。

总体来看,11月停止拿地的企业更多的分布在TOP50之后,中小房企的生存空间依然不容乐观。市场调整下,这些企业将面临新一轮洗牌,不但规模快速增长缺乏动力,也很有可能被市场淘汰出局。

26家企业新增货值已经超去年全年

在2018年先扬后抑的拿地格局下,有26家企业拿地势头较猛,前十一月新增土储货值已经超越去年全年。TOP10中绿地、华润货值较去年增长超过50%,其中绿地货值大幅增加与其聚焦高铁沿线三四线的战略密不可分。第二梯队中,中梁和蓝光早在10月份就完成去年新增货值,补仓需求强烈、冲规模的势头强劲,未来只要在运营机制、内部管控和市场节奏上把精准把握,规模增长的潜力和空间巨大。

格局与未来

四季度中西部高能级二线仍是布局重心

从前十一月典型房企的拿地分布来看,得益于棚改热度尚未消失,三四线依旧是布局的重点,占比超过50%,但相较于前几个月来看,占比呈现下降的趋势。三季度以来土地降温明显,导致四季度房企投资更加谨慎和聚焦。值得注意的是,四季度典型房企在二线城市拿地占比已经基本与三四线持平,且主要聚集中西部等高能级城市。在三四线热度逐步衰退的大格局下,房企已经开始逐步回归二线。

年末供地潮到来,谨慎选择高能级核心城市

临近年末,土地市场将迎来周期性的“供地潮”,尤其是在今年地价趋稳、而稳房价形式依旧严峻,以及地方财政压力下,完成供地计划的压力会进一步凸显出来。这一点从北京、苏州等城市在四季度加强推地也可见一斑。

随着新增上市土地的数量和质量的提升,短期房企可供选择的地块增多,一定程度也会削弱竞争程度。想要逆势调结构布局房企,可以在现金充足的情况下抓住这一波窗口期,尤其是经过长期调整的二线城市如合肥、青岛等。而市场过热且快速下滑的三四线以及部分房价涨幅过高的中西部二线,仍然需要谨慎对待,原则上把握“多看少动”、“精准聚焦”的拿地原则。

来源:克而瑞地产研究

购房过程有任何疑问,或者想要知道绵阳新房的较新动态,请添加咨询师微信(mysouhu),邀您进入搜狐绵阳购房群。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。