最后三个月,二线楼市酝酿巨变!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在三四线楼市已然成为破鼓万人捶之后,很多人并没有意识到,事实上,处在调控政压和维稳阵营的二线城市压力较大。在这个连金九银十都不会有的,2019年的传统楼市淡季,接下来,较先撑不住的是二线。这也就是在8月初,我写《接下来,二线捡漏开始了》原因。但更多的人还有犹豫和质疑,期待官方数据。9月,官方数据来了。

1

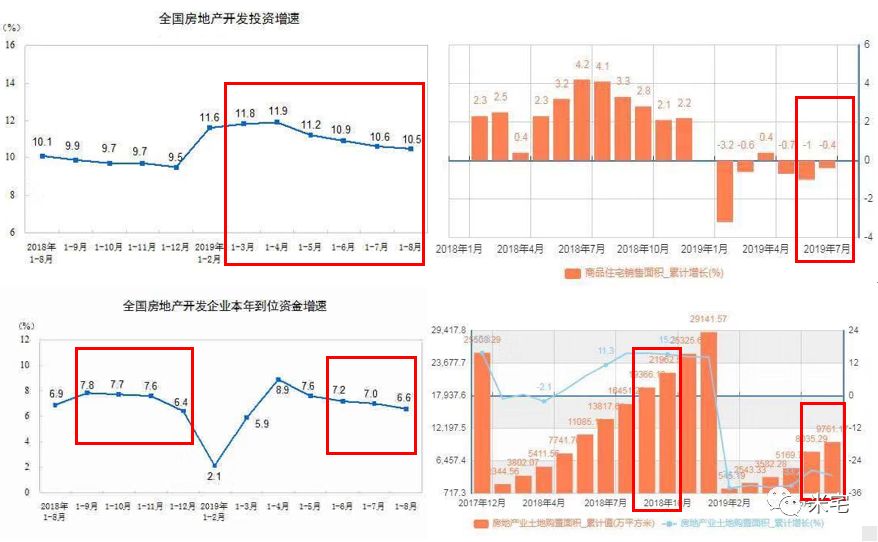

这两天,统计局发布了2019年8月部分经济-房地产相关数据,以及70个大中城市房价数据,这两份数据出来了之后,直接官宣楼市彻底转向了!该凉的城市已经凉了!还没凉的,很快就会凉。先看统计局发布的8月经济-房地产相关数据:

这四个数据分别是——

2019年1-8月,全国房地产投资增速;

2018年-2019年7月,商品住宅销售面积增速;

2019年1-8月,全国开发商到位资金增速;

2019年1-8月,全国土地购置增速;

单看一个图或许只能看到微弱的变化,如果前两张图结合看,会发现,一方面房地产投资减速,库存增量递减,另一方面销售面积开始出现增大趋势,库存存量在递减;总之,库存在递减。

再看后两张,从趋势上看,全国开发商资金量到位增速每年都是一个递增递减的周期,但2018年时9月到达增速高点,而今年截止到8月,已经连跌5个月了,且跌幅每月高达0.4个百分点,去年最多跌幅0.2个百分点。

其中的原因我在《重磅!房地产信托或将全面暂停!》详细说过,今年从银行信贷,到海外发债,到信托及其他通道融资,比往年早,比往年紧。那么结果就直观的反应在第四张,2019年全国土地购置增速一直处于负增长,同比增速为-25.6%。如果将表三和表四结合在一起,那么接下来全国土地购置增速负值会进一步加大。很简单,开发商资金到位情况直接反应就是开发商拿地情况。可以预见的是土地购置增速同比大概率会突破-30%。也就是有接近1/3的房地产货量的减少,这是断崖式的下跌。

以上四张表,分别从开发端、供应端、销售端、资金端四个方面展示了目前中国房地产市场的真实状况及未来一年左右的市场供需情况。总的来说,库存减少,供应不足,需求因市场冷淡在观望。

但这种短暂的平衡将在2020年春节后小阳春被打破,至于究竟有多大的反弹,要看2019年年底的中央经济工作会议的定调,但有一点是一定的,这种趋势将直接影响2020年全年楼市的供需,对市场的波动将随着时间的拉大而变大。简单说就是,因调控引起的供需不平衡,时间越长,反弹越大。

2

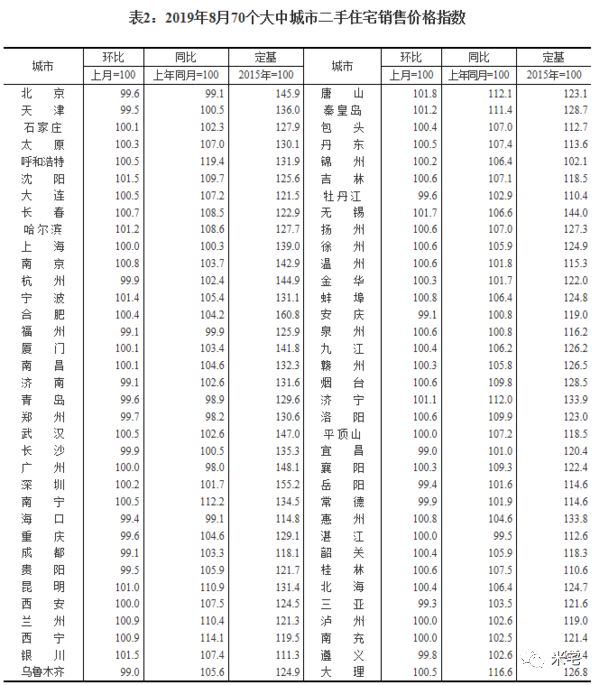

我们在看来统计部门公布的较新70个大中城市房价数据表。因为新房受到网签时间、限价、限签及成交结构的影响,整体是延后和失真的,无法代表整个城市的价格走向。相比,二手房价格更接近真实市场,虽然官方数据也存在失真,但基本代表市场趋势,反应真实市场状态。所以我们主要看二手房数据——

从这个表可以看到三点:

1、相比7月,一、二、三线均有降温。但二线城市最明显,其中二手房价格跌幅18个月内较高的。

2、二手房下跌幅度前10名,除了广州,全部为二线城市。

3、受开发商新房降价跑量回款的影响,二手房大面积降价换取流动性已成趋势。究竟是不是如此了。

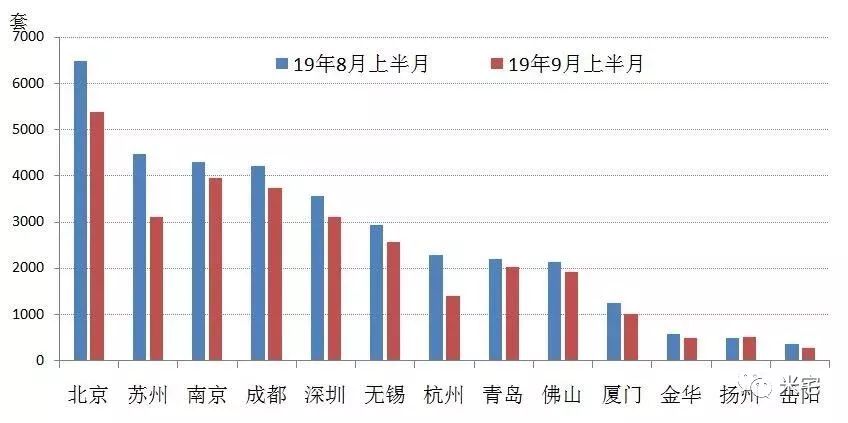

我们来看一线调研:先看杭州——本轮行情中涨幅最激动人心的就是杭州,从2016年小阳春开始,到9月G20后排名前列次爆发,接着持续发力翻倍,直到2019年牛市末的小阳春,杭州依旧表现亮眼,秒杀一众二线小弟,是新一线里面的大哥角色。

但是,较新一线调研数据显示,在过去的15天(9月1日至15日),杭州二手房成交量环比8月上半月下降40%!同期易居研究院监测的13个重点城市二手房成交量中,相比均值下降16.6%。

杭州的成交量可以用暴降来形容。再看苏州——苏州在本轮是走出向上W形行情的城市,先是2016年6、7、8迎来本轮主升浪,成为当年楼市四小龙,被央视点名批评涨幅太大太猛,接着是在杭州、南京翻倍行情之后,凸显价格洼地,然后在2018年热点城市均凉凉走到牛市末之后,硬是又在2018年年中走出独立上涨行情,可谓逆势上涨。

特别是2019年,一二线热点城市小阳春均成色不足的情况下,硬是再走出第三波行情,也因此被上层再次点名批评,终于在6、7月两月数次调控加压之后,8月苏州楼市终于转向了。

苏州也成为本轮最后一个调控加码的二线热点城市。从易居研究院监测的13个重点城市二手房成交量中能看到,苏州在过去十五天二手成交量降幅为31%,仅次于杭州40%的降幅。

在楼市里面量先价后,简单说就是量跌则价必跌,量涨则价必涨。但有一点大家要明白,量价是相互影响的联动关系,绝不是正相关的同比例关系。

也就是量跌40%,价会跌,但不会跌40%。价格涨跌幅度短期受政策控制,长期与供需正相关。但量跌价跌反映真实市场趋势。相比杭州苏州成交量的下跌,还有一些二线城市已经出现实质性的价格下跌。郑州——自8月开始,郑州楼市就已经出现了量价齐跌的现象,特别是多个项目爆出特价房、工抵房,市场预期进一步受到打击,9月开始量价齐跌已经成为当前市场的真相。

根据克而瑞的数据,8月郑州商品住宅成交量环比下跌3%,成交均价趋势性下跌,特别是二手房市场。诸葛找房统计,8月份郑州二手房市场价为14936元/平米,环比下跌2.18%,同比下跌10%,跌幅持续扩大;同期乐居网数据也显示,郑州9月(1-15日)二手房价格继续8月份下跌趋势, 环比8月下跌 0.24%。

相比郑州横盘式的下跌,在一定区间震荡低迷。天津就不那么乐观了。最后看天津——

天津自2018年9月开始长线低迷,2019年甚至都没有小阳春,已经跌了12个月了;仅9月,截止到15日,二手成交均价环比下降0.78%、除了以上几个城市,广州、南京、济南、青岛二手房成交均价已持续微跌。

广州8月二手房均价环比下降1.65%,同比-5.84%,跌幅排名前列;

济南8月环比下降0.9%,连续5个月出现下降;9月截止到15日,环比下跌已达0.83%;

青岛连续7个月下跌;9月截止到15日,二手成交均价下跌0.71%。

接下来会是谁呢?总之,该跌的城市已经跌了,还没跌的很快就会跌了。

3

楼市告别“金九”已经是事实,至于很快要来的“银十”,也一定是不存在的。与之相对应的是,中国楼市已经进入混战阶段:1、作为楼市风向标的一线城市,房价涨跌幅缩小,只有一个字,那就是“稳”。2、三四线继续分化,没涨够的继续微涨,涨够的开始下跌筑底。3、处在中间的二线最艰难,一方面政治正确确保楼市主基调,另一方面下行趋势的压力让二线楼市撑不住了。接下来,不是哪一个二线城市撑不住了,而是二线整体都撑不住了,楼市金九银十回暖绝无可能。接下来,这些城市四季度的关键词只有两个:跑量和淡季!在8月初,我写了一篇《注意!二线捡漏拉开序幕!》

8月底,我写了一篇《2019,没有金九银十!》

中秋假期之后,各大媒体号才承认9月行情很淡的事实。今天,我们的原标题是《这些二线城市较先撑不住了》(考虑敏感换了标题),总之,本文首先是对8月两篇内容的回馈,更是想提醒各位购房者,无论你是刚需自住还是投资——谨记!决战在11月,这不仅是对开发商,更是对购房者。

11月对开发商来说,是必须保证回款质量的一个月,因为这涉及到企业销售额、到期还款,经理人的工作、员工的工资奖金,这一个月非常关键,这是在总目标面前的最后一冲。很多人会说为什么不是12月,因为12月太晚了,回款来不及了。为什么不是9月、10月,因为9月、10月有假期,开发商更多的会做营销活动拉人气刺激销售。而11月,紧迫而关键!

对于购房者,这是开发商被市场逼迫的最有诚意的一个月,相比9月的特价房,10月首付分期,促销联动等等,11月是真心实意的给予价格上的优惠,你即使有首付不够、没有资格等困难,开发商都会帮你积极想办法的一个月。11月,也是年底用钱的二手房业主最难最容易下决定降价的一个月。年底了,着急用钱的人,到了11月,着急的程度是与日俱增。

所以,11月,一定要记住这个月份。因为到了12月,没完成绩效的开发商基本就破罐破摔了,开始积极筹划年初返乡促销,开始筹划一季度销售任务了。到了12月,还没卖掉房子的业主,早就想其它办法筹钱。当然,11月很重要,并不是说10月或者12月不会有好机会,你也不要死板的认为一定要等到11月。机会随时有,你要学会甄别和选择。只是从概率上,11月,是开发商或者二手业主都不得不拿出诚意的一个月。

总之,你让这些缺钱缺的不要不要的喘过这口气,2020年,春节后等待你的就是一轮小阳春。如果说2019年,中国楼市是一场以维稳为基调的宏大的心理战。那么,2020年,就是愈加紧绷的一年了,是注定会有缓和,会有转机的一年。这就更彰显2019年的最后三个月,特别是11月的弥足珍贵了。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。