11月楼市下行压力犹存,12月会迎来年末冲刺行情!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

全文共1786字,阅读大约需要5分钟。

“成交相对惨淡的“金九银十”之后,2018年即将临近尾声,究竟目前楼市有哪些新的变化,2018年最后一个月又能否迎来新的转机呢?

一、商品住宅供应有所放量,成交实际上并未出现显著增加

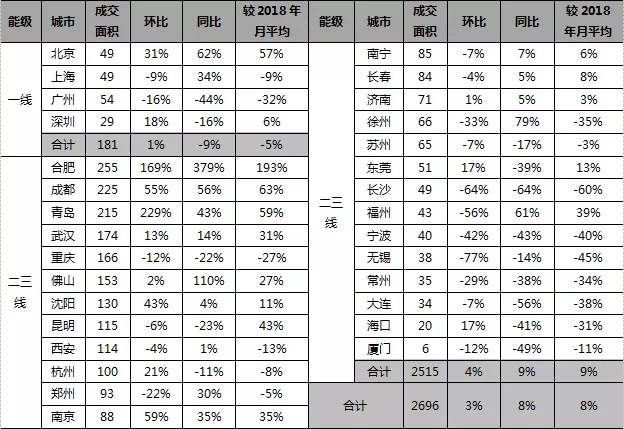

11月,企业推案热情高涨,供应有所放量,全国30个重点城市总体供应达3418万平方米,同环比增幅均超20%,成都、武汉、重庆等城市更是迎来了供应高峰期。而成交量虽略有回升,提升幅度着实有限,合肥、青岛等城市因集中网签备案的因素出现了短期放量,环比增幅均超100%,而实际情况是市场下行压力还是很大,在售项目去化难言乐观。

2018年11月全国30个重点城市商品住宅成交量表(单位:万平方米)

注:上表中城市成交量为本月根据28日左右数据预估得到

资料来源:CRIC2016

二、土地市场尚未复苏、成交总量低位运行,仅一线城市迎来了供地高峰

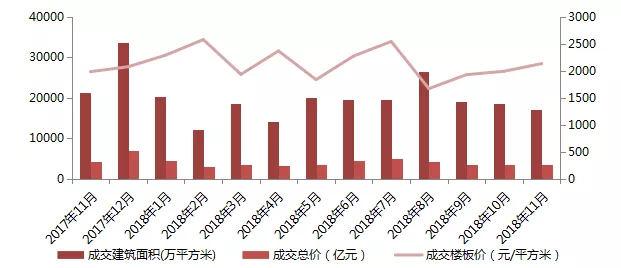

11月份土地市场也没有如往年一般迎来成交放量,整体表现为量跌价升,与上月走势一致:从CRIC监测的300城经营性土地数据来看,11月成交总建面为17126万平方米,同环比分别下跌19.7%和7.8%;成交总价为3653亿元,同比降幅达到19.7%,环比微降1.3%,土地均价达到2133元/平方米,环比回升7.1%,且同比也上涨7.5%。而成交溢价率为10.1%,环比上月微降0.4个百分点,连续多月溢价率下行,市场持续低位运行。

从以上数据我们不难看出,土地市场尚未复苏,年末将至,房企拿地投资的热情还是比较低迷的。而分能级来看,各线城市表现不一,一线城市进入年末积极推地状态,北京于11月月末集中出让12宗土地,一日揽金316亿元;广州在月初一口气挂牌8宗地块,故而迎来了成交高峰,但二线和三四线城市土地市场仍凉意较浓。

300城经营性用地月度成交情况

数据来源:CRIC

三、各梯队入榜门槛提升竞争加剧,房企11月销售表现好于10月

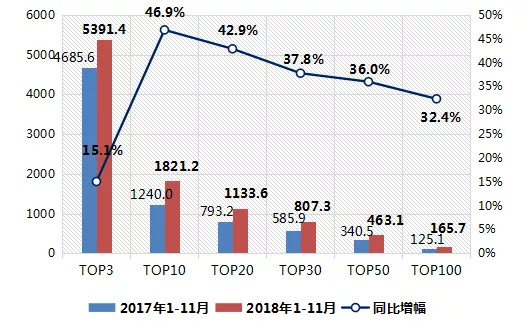

从企业销售层面来看,房企都在积极的为年末业绩冲刺,各梯队房企入榜门槛均有所提升,竞争持续加剧。2018年1-11月,TOP100房企的整体销售规模超8.7万亿元,同比增长37.5%。分梯队来看,百强房企中除了TOP3龙头房企规模增长较为平稳,其他各梯队房企的销售金额入榜门槛仍较去年同期提升明显。

2018年1-11月TOP100各梯队房企销售金额入榜门槛(单位:亿元)

数据来源:CRIC、中国房地产决策咨询系统

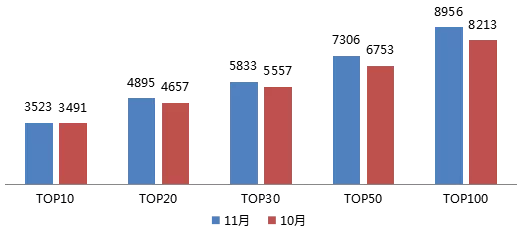

此外,从11月单月销售情况来看,不同梯队房企11月单月销售规模均好于10月,一方面源于企业年末冲刺业绩加快了推盘速度,另一方面部分房企也选择“以价换量”的方式加快在售项目的去化。

2018年1-11月TOP100各梯队房企单月销售金额对比情况(单位:亿元)

数据来源:CRIC、中国房地产决策咨询系统

四、12月市场预判:销售有望迎来小高潮,行业集中度将进一步提升

基于以上当前市场变化,对于12月楼市,给出如下几点预判:

一是12月政策层面预计仍将保持平稳,但介于目前经济下行压力较大,中美贸易战、消费降级等多方因素的影响,亦不排除年内松绑调控的可能性,以便拉动房地产销售及投资,并带动上下游产业链消费,进而对冲宏观经济下行压力。

二是最后一个月有望迎来全年较大的一波销售放量。究其原因,一方面,基于企业业绩冲刺和现金回笼的客观需求,供应量还会稳步增加;另一方面,局部市场热度不减,尤其是部分三四线城市,还存在购房需求进一步释放的可能。

三是土地市场也有望迎来持续的放量,尤其在最后一个月,各地政府也会加紧推地来完成全年的供地指标。事实上,本月部分城市已经开始放量,除北京、广州等一线城市外,苏州27日挂牌10宗市区地块,南京28日挂牌6宗地等,值得关注的是,沈阳、武汉、厦门、合肥、太原等城市10月以来供地速度也明显加快,2个月供地建面占2018年全年比例均超20%,预计年末也将迎来新一轮的成交高峰。

四是房企的竞争仍将持续加剧,行业集中度有望进一步提升。在市场“转冷”之际,首先受到考验的便是资金压力较大的中小房企,无论是销售还是融资都将面临艰巨的考验;而反观龙头企业,低迷的市场行情有助于推动其兼并扩张的步伐,规模优势也将更加明显。

来源:丁祖昱评楼市

购房过程有任何疑问,或者想要知道绵阳新房的较新动态,请添加咨询师微信(mysouhu),邀您进入搜狐绵阳购房群。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。