“三道红线”房企阳光城的商票被纳入监控,绵阳购房者不淡定了!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

01PART

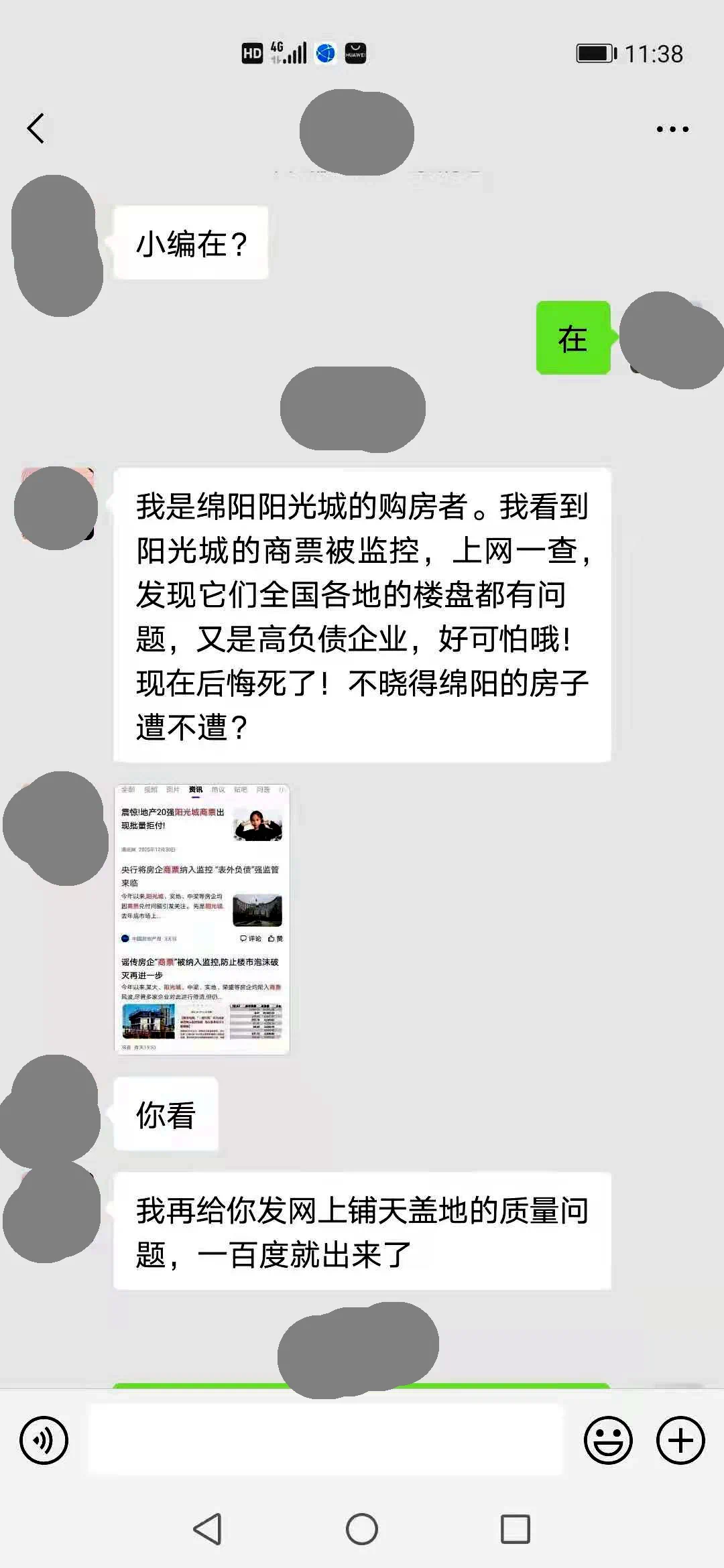

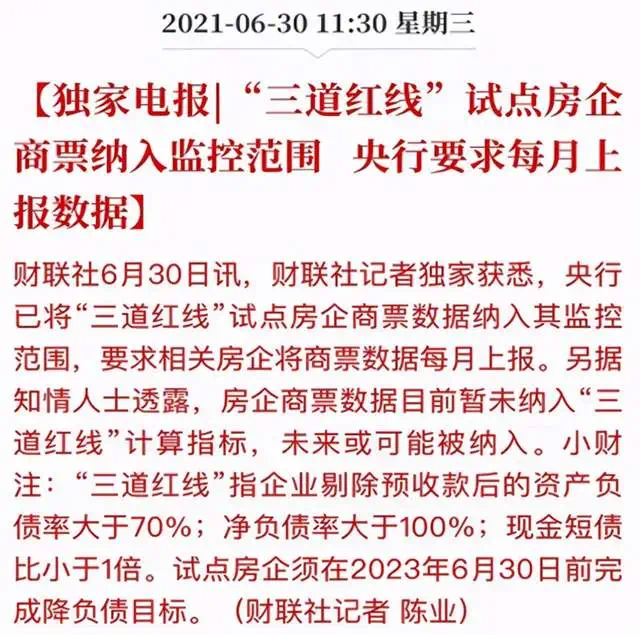

昨日,有购房者看到一则消息,阳光城的商票数据已被央行纳入监控范围,要求其商票数据和”三道红线“监测数据每月上报。

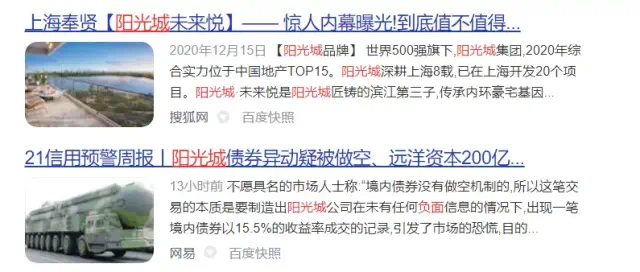

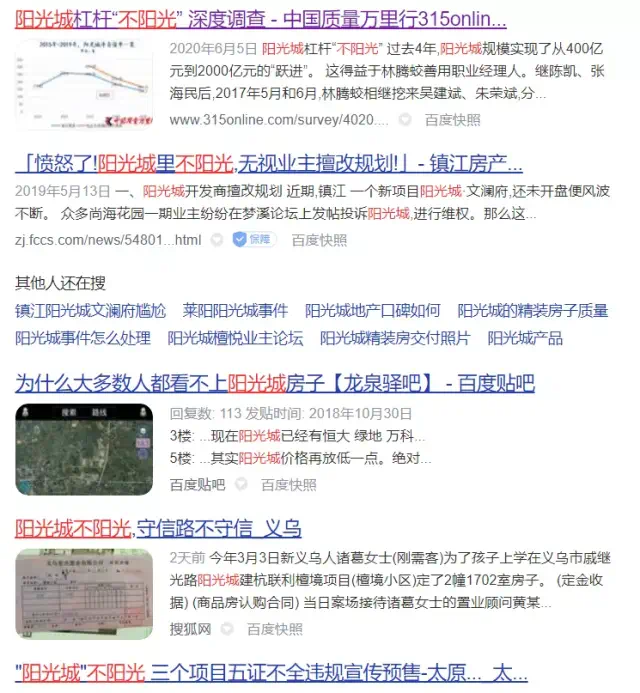

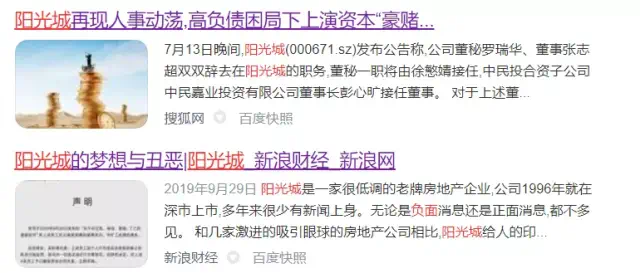

阳光城的负债情况到底如何?会不会影响到产品质量?这些,都勾起了购房者的好奇心,于是上网查了一下。不查不紧要,一查吓一跳,立马截屏给本号小编——

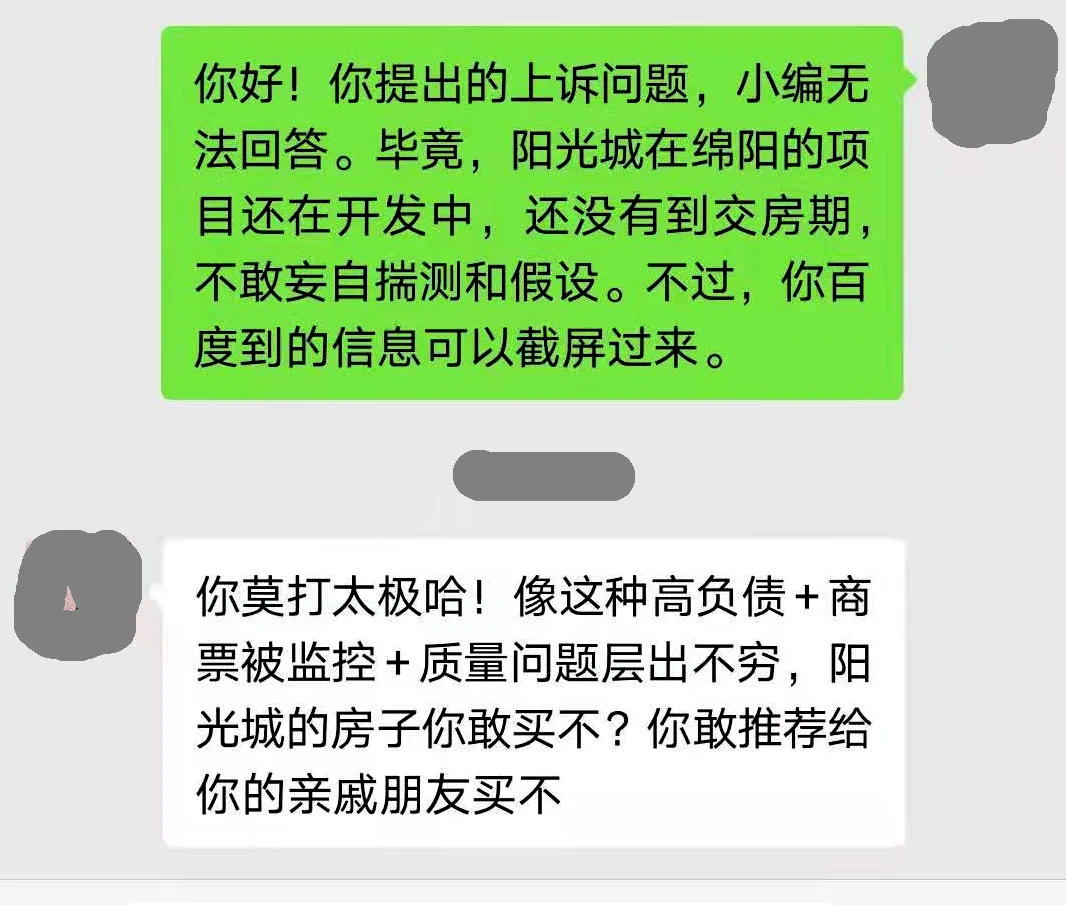

什么意思?这位购房者的忧虑是——高负债+商票被监控+质量问题层出不穷,阳光城的房子还能不能买?敢不敢买?已经买了的,会不会有交房后的麻烦?

购房者提出的上诉问题,小编无法回答。毕竟,阳光城在绵阳的项目还在开发中,还没有到交房期,不敢妄自揣测和假设。

02PART

小编带着购房者的问题,上网查了一下,得知,受央行监控的“三道红线”企业,不止一个阳光城,还有万科、融创、中梁、保利、新城、中海、华侨城、绿地、华润等,只是阳光城在绵阳有在建在售项目,价格还卖得比较贵,故引起购房者敏感的神经。这些试点房企须在2023年6月30日前完成降负债目标。

于是,“三道红线”划出——三道红线的标准为:

1、剔除预收款后的资产负债率大于 70%;

2、净负债率大于100%;

3、现金短债比小于1倍。

根据这三大红线,还给房企划分为四档。

红色档:三条红线全中招,接下来不得有增加有息负债;

橙色档:踩到到了两条红线则有息负债规模年增速不得超过 5%;

黄色档:只有一条红线超出阈值,有息负债规模年增速不得超过 10%;

绿色档:即便全部指标都及格,有息负债规模年增速也不得超过 15%。

三道红线,就是给靠高杠杆野蛮扩张的房企树立的三道警戒线,国家限制它们盲目扩张,是为了确保市场良性发展和它们能重回用心做产品的正常轨道上来,让稳健型的房企得到丰厚的回报。于是,降负债、紧缩杠杆成为近两年房地产行业较大的主题。

03PART

但是,加杠杆如吹气球,原来气球吹得很大,现在要把里面的气慢慢地放出来,却何其艰难。房企融不到资,又没有王健林那样断臂求生的洒脱,降负债就十分艰难。

何况,进入红线的企业多了,卖给谁?买谁也不可能像当初王健林那样卖个好价钱。当然,更多的还有继承续装大和“大而不死”的心态作崇。

资本为了获取高利润,一方面在造房上减配缩水,“三道红线”房企的问题房源源不断,大大颠覆了老百姓的认知。另一方面就是在商票上做文章,开辟灰色融资通道。

商票是商业汇票的一种,也就是由一家银行以外的受付款人承付的、在最长一年内支付的票据。债券市场上,银行承兑汇票由银行承兑,信用风险较小;商票作为担保,其信用风险较大。

拖欠供应商货款来偿债、降低有息负债、应对“三道红线”考核,成了它们惯用的手段。

说得简单一点,就是三道红线房企用空手套白狼的方式,把你的材料用了,广告资源占用了,房子卖了,你却收不到钱。许多材料商就是这样被拖死了的。

现实社会中,材料商往往很弱势,开发商不给现金给商票,比如70万的货款,开发商开出100万面值的商票。就用这种方式向你融资。当这样的拖欠常态化了,就把材料商给绑架了。

一些“三道红线”房企都干这样的事,房子承包给建筑商,不但你给你建筑商拿钱,反而建筑商还要拿钱出来给房企,不然不会承包给你。总包的钱从哪儿来,双到分包商,三包商、四包商那儿去收取,层层递进下去。

所以,做工程难,难就难在这里。拿工程要给钱,工程款又结不到,民工的工资还不能拖欠。背起锅锅灶灶,垫起资金来做工程,你说,这质量会好到哪里去?

04PART

所以,经常苦口婆心地告诫购房者,对于那种三道红线全中的房企,买它们的房子,若不是现房,要倍加小心!不要等到交房子才一把鼻涕一把泪,跳楼抹颈扯横幅,既伤了自己,又给政府添乱!

现在好了,相关部门再出手,对12家负债严重的房企商票进行监管, 迫使它们在2023 年 6 月 30 日前完成降负债目标。政策层层收紧,监管步步到位。高负债房企应该醒醒了,别再干自以为是,自我为中心的傻事,一切上演“皇帝的新装”的闹剧,都是自欺欺人!

你的任性,恰恰提醒了整个社会该如何应对。倒下几个高负债房企,没有什么了不起的!

你倒下了,房地产行业该怎么运转还怎么运转,你的资产可以清算,你手里的项目可以转给其他房企,你没干好的事,别人接手或许比你干得更好。

所以,任何房企,都必须一步一个脚印,以产品取胜,以诚信求生存,以社会责任感获取美誉度才是王道。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。