只有你关心房价?不,他们更关心!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

11月15日,央行联合财政部、银保监会,在一个名为《关于在全国银行间债券市场开展地方政府债券柜台业务的通知》的文件中,发出一条较新指令:

个人,今后可以在银行柜台买地方债了。

当然,个人投资者需要同时满足“年收入不低于50万元、名下金融资产不少于300万元、具有两年以上证券投资经验”三条要求,方可购买。

这意味着,地方政府债券成为继记账式国债、政策性银行债券和国家开发银行债券后又一类可开展银行间债券市场柜台业务的品种。

从前只在银行间债市发行的地方债,如今终于面向中小个人投资者了。

1

地方债的问题,再一次出现在我们面前。

地方债今年的情况,显然比去年恶劣了许多。

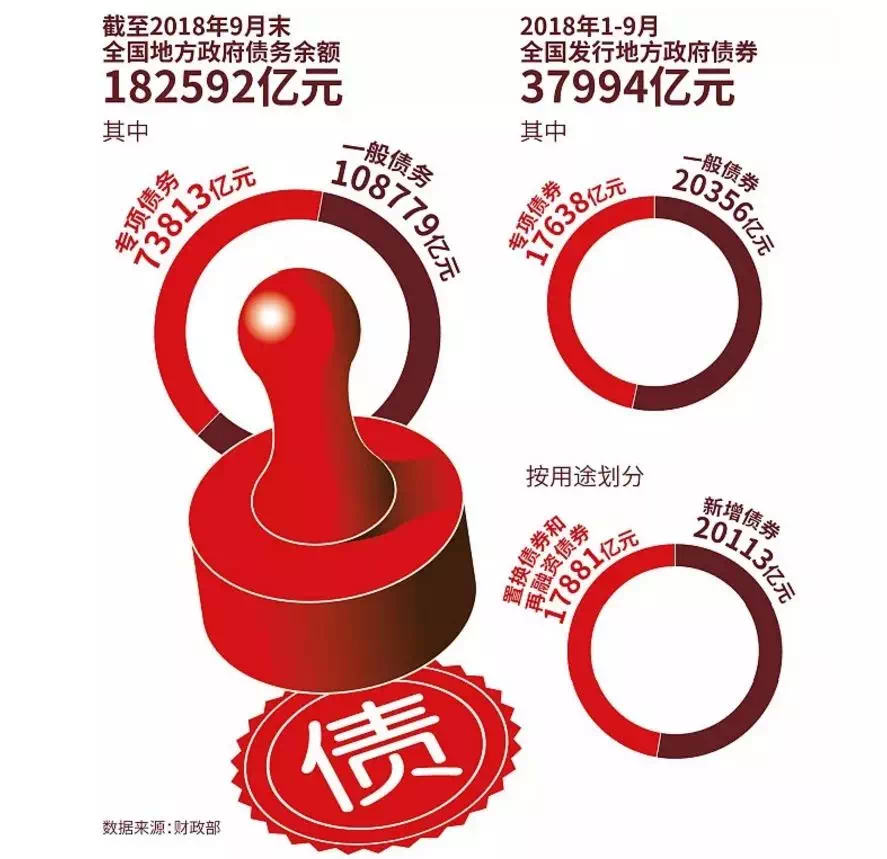

据有关媒体统计,2017年,政府债余额为29.95万亿,其中,地方债大概有16万亿。但是,仅仅是今年1月-9月的地方债余额,就高达18亿之多,如果粗略计算的话,今年地方债的余额将会超过24万亿,将是2017年地方债余额的1.5倍。

这些还只是已经公布的,能公开讨论的数据,还有更多隐性的部分。真正的地方债数据,大概率会更高。

甚至有很大一部分的地方债,并非地方政府直接欠债,而是由地方政府旗下的城投公司欠的,地方政府一般只负有担保责任。

其实,这些问题放在过去,都会伴随时间的推移而逐步消解。

但是,今年的日子尤其难过。

2

之前的地方债消解,有两条路可走。

排名前列条路,通过银行。

曾经,某个城市想修个地铁这种基建项目。我们会先成立地方融资平台,再包装基建项目,接着把这些项目打包,找到银行融资。

银行拿到债务包之后,出于风险考虑,会把这些包拆分卖给信托机构。

在信托机构的手中,这些债务包就变成了一个个的理财产品,放在银行销售。

代理销售这些理财产品的银行,把这些再卖给VIP客户。

在那个时候,这些理财产品不仅是有人兜底,而且还刚性兑付。

看起来这件事儿是个多赢的事儿。地方城市基建搞得热火朝天,隔三差五通个地铁,房价一路向上;理财公司玩着资本游戏,银行吃着代理费;就连老百姓还能找到稳赚不赔的理财通道。

这世间的所有投资就怕一件事儿,就是刚兑。

只要有刚兑的存在,这个融资的大盘子就会在循环往复中越转越大。最终,无人再敢兜底。

从去年年底开始,就出现一个词儿,“打破刚兑”。

这个盘口转的就越来越难,地方政府通过理财来腾挪的债务部分越来越少。

那么就只剩下第二条路,就是地方财政。

或者在当下就可以直接说,就是土地财政。

离我们最近的2016-2018年,整个中国都笼罩在“地王”的狂欢之中。每一个地王的诞生,都是城市的呐喊,都是市场的狂欢。十几个,甚至几十个地王同时登台,超过400%的土地溢价红利,源源不断的流入地方政府。

但是,在今年,这条路也不好走了。

因为,开发商也没钱了。

上层打压、市场萧条、金融监管、群众观望,几乎所有的房企,都在今年缩了缩手,不敢拿地,不敢扩张。

截止到2018年8月,已经超过有890宗土地流拍,很有可能,今年的土地流拍将会超过1000宗,足以创造史上最多记录。

对于房企来说,这世间最难过的事情就是:

身处最缺粮缺胆的岁月中,却遇见了最想拿的地。

除了这两条路之外,曾经热火朝天干了两年的第三条路,在上半年也被拦上了一道栅栏。

这条路,就是棚改。

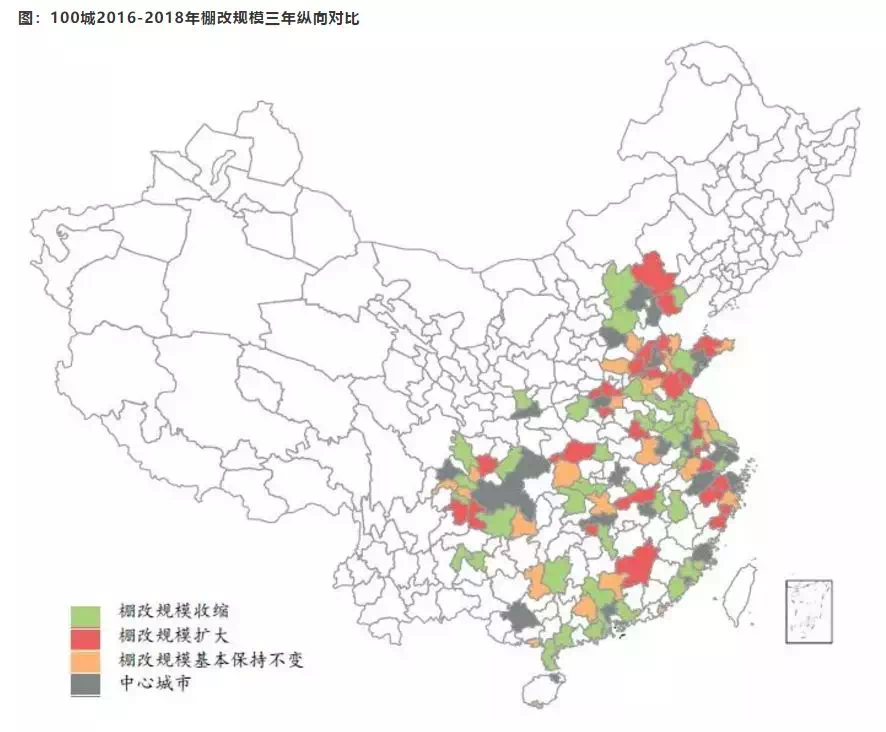

棚改不再一刀切。下图是2016-2018年棚改规模纵向对比:

来源:21世纪经济报道

回头来看,棚改,尤其是货币化安置,在过去的几年岁月里,简直就是地方政府手里的香饽饽。

从13年、14年7.9%、9.0%,到15年、16年的29.9%、48.5%,一跃变成2017年的60%。短短5年,货币化安置完成了从天使到魔鬼的转变。

一手供给、一手需求,一场目不暇接的左手倒右手。

但是2018年,棚改政策的收缩,地方债的排名前列个钱袋子就此收紧。

1、山东省首次取消了货币化安置;

2、湖南省提出要及时取消棚户区改造货币安置优惠政策”;

3、江西省也强调因地制宜实施棚改货币化安置;

4、广东省则提出要控制棚改成本,实现收支平衡,因地制宜推进棚改货币化安置;

5、安徽省甚至强调,要进一步降低货币化安置比例

……

拉着地方债往前跑的三驾马车,两架都跟房地产相关,但在今年似乎都出现了一些问题。

4

说了这么多,问题的关键来了。

看似如此严峻的地方债问题,对于房价来说意味着什么?

现在很多人一谈到这个问题,都觉得很惊恐。尤其是在当下这种楼市环境中,看空情绪尤为高涨。

他们认为是债务捆绑了地方,地方又捆绑了土地,土地又捆绑了房价。

前两天,有一张图片在朋友圈疯传——

图片来源中新经纬

通过这张图片,很多人都说,现在全美房地产占全国GDP的比重才12.5%,但是看看咱们国内,一半以上的省份都超过了这个数值。

所以,咱们被土地捆绑了,咱们被房价捆绑了。

其实,在我看来,这就是扯淡。

地方债问题、地方财政问题,或者再往后说,哪怕就是地方土地财政问题,是每一个城市,在城市化的进程中都必须经历的一个阶段。

分税制改革,让初期地方财政的重要比例只能来自于土地。

地方是在通过出让土地使用权完成城市的资本原始积累,以此推动整个城市化和工业化的进程。

几乎所有的城市都是从这条路上走过来的。

我们看,现在北上深这些一线城市的房地产权重还是要远低于国内平均水平,甚至低于美国平均水平。

但是,在早期,比如深圳也是通过卖地,实现原始积累,去支撑城市化的进程,去支撑经济的升级和转型。

这条路,一线城市已经走到中后期,甚至个别城市已经完成了城市转型。

所以,我们看到了他们的地方财政和地方债问题,就并未如此严重。甚至,对房地产和土地的依赖程度也并未如此倚重。

但是,这条路上的二线城市,也只是走了一半而已。它们的城市才刚刚开始扩张,它们的地铁才刚刚开始修建,人口的涌入和聚集才刚刚开始……

钱从哪里来?

从债务中来,从土地里来!

最终,呈现给我们的就是——

二线城市的地方财政问题最严重,二线城市对于房地产的依赖度较高!

5

现在我们再次回过头来,看这些问题会发现——

其实,说实话,也还好。

这只是城市化进程中的一个阶段罢了,完全没有必要以此来判断房地产是否安全,房价是否安全。

对待我们的房价,看这些所谓惊悚的债务数据,还不如记住两句话——

我们是一个拥有14亿人口,但城镇化率却只有58%的国家。

所有的问题,在发展面前,都不是问题。

来源:米宅

购房过程有任何疑问,或者想要知道绵阳新房的较新动态,请添加咨询师微信(mysouhu),邀您进入搜狐绵阳购房群。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。